2024 YILINDA GERİ KAZANIM KATILIM PAYI TUTARLARI BELLİ OLDU

2024 YILINDA GERİ KAZANIM KATILIM PAYI TUTARLARI BELLİ OLDU, 2872 SAYILI ÇEVRE KANUNU UYARINCA ALINACAK GERİ KAZANIM KATILIM PAYI TUTARLARI

2872 SAYILI ÇEVRE KANUNU UYARINCA ALINACAK GERİ KAZANIM KATILIM PAYI TUTARLARINA İLİŞKİN TEBLİĞ (2024/1)

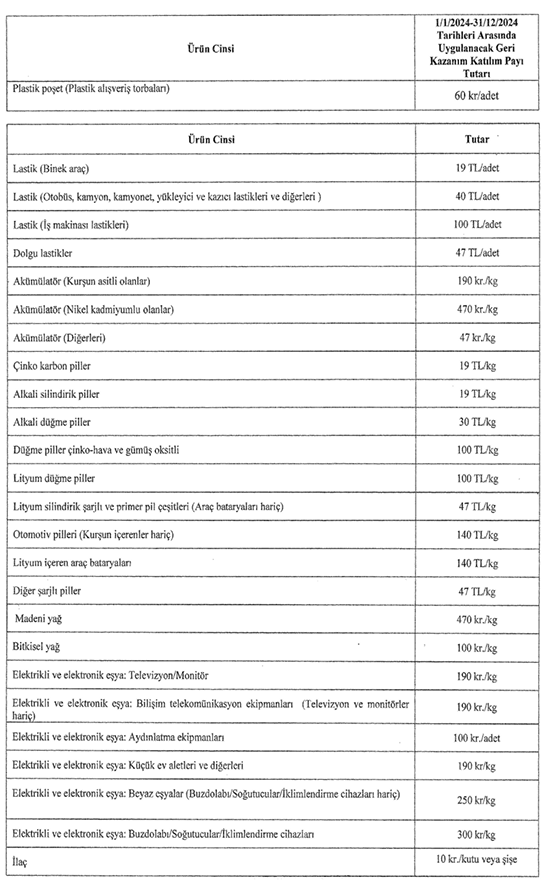

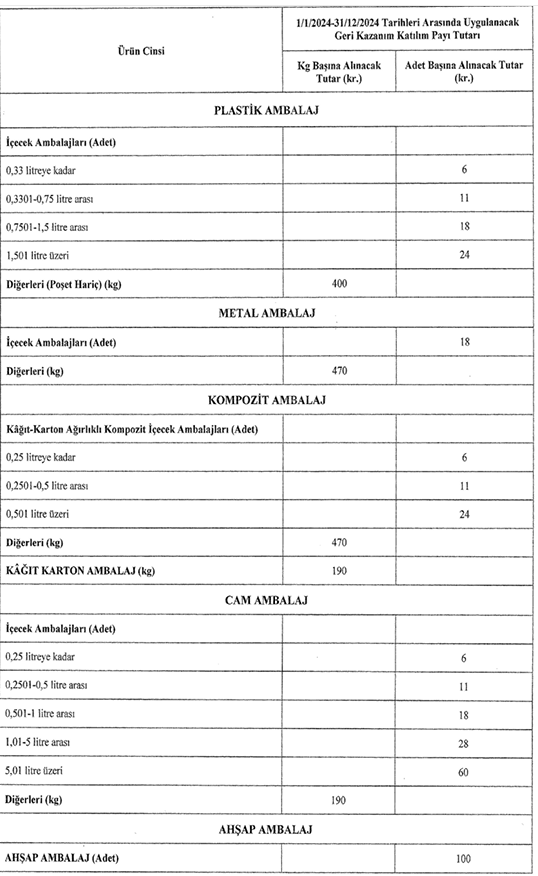

9/8/1983 tarihli ve 2872 sayılı Çevre Kanununun ek 11 inci maddesine istinaden yurt içinde piyasaya arz edilen 2872 sayılı Kanuna ekli (1) sayılı listede yer alan ürünlerden poşetler için satış noktalarından, diğer ürünler için piyasaya sürenlerden/ithalatçılardan tahsil edilecek geri kazanım katılım payı tutarları anılan 2872 sayılı Kanuna ekli (1) sayılı liste ile belirlenmiştir.

2872 sayılı Kanunun ek 11 inci maddesinde “… Bu listede yer alan tutarlar takvim yılı başından geçerli olmak üzere her yıl bir önceki yıla ilişkin olarak 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanununun mükerrer 298 inci maddesi hükümleri uyarınca tespit ve ilan edilen yeniden değerleme oranında artırılarak uygulanır. Bu şekilde hesaplanan tutarların %5’ini aşmayan kesirler dikkate alınmaz. Cumhurbaşkanı, bu listede yer alan veya bu fıkra uyarınca yeniden değerleme oranı uygulanmak suretiyle belirlenen tutarları iki katına kadar artırmaya veya yarısına kadar indirmeye yetkilidir.” hükmü yer almaktadır.

Hazine ve Maliye Bakanlığı tarafından hazırlanarak 25/11/2023 tarihli ve 32380 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 554) uyarınca 2023 yılı için yeniden değerleme oranı % 58,46 olarak tespit ve ilan edilmiştir.

Bu duruma binaen, 2872 sayılı Kanuna ekli (1) sayılı listede yer alan geri kazanım katılım payı tutarları 1/1/2024 tarihinden itibaren aşağıda belirtilen miktarlarda uygulanacaktır.

Tebliğ olunur.

Kaynak İçin Tıklayınız