İTHALATTA HAKSIZ REKABETİN ÖNLENMESİNE İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2024/10)

| 18 Nisan 2024 PERŞEMBE | Resmî Gazete | Sayı : 32521 |

| TEBLİĞ | ||

| Ticaret Bakanlığından: İTHALATTA HAKSIZ REKABETİN ÖNLENMESİNE İLİŞKİN TEBLİĞ(TEBLİĞ NO: 2024/10) | ||

Amaç ve kapsam

MADDE 1- (1) Bu Tebliğin amacı, 11/5/2023 tarihli ve 32187 sayılı Resmî Gazete’de yayımlanan İthalatta Haksız Rekabetin Önlenmesine İlişkin Tebliğ (Tebliğ No: 2023/17) ile Çin Halk Cumhuriyeti menşeli “kontrplaklar” ürünü ithalatına yönelik başlatılan ve Ticaret Bakanlığı İthalat Genel Müdürlüğü tarafından yürütülen nihai gözden geçirme soruşturmasının tamamlanması neticesinde alınan kararın yürürlüğe konulmasıdır.

Dayanak

MADDE 2- (1) Bu Tebliğ, 14/6/1989 tarihli ve 3577 sayılı İthalatta Haksız Rekabetin Önlenmesi Hakkında Kanun, 20/10/1999 tarihli ve 99/13482 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan İthalatta Haksız Rekabetin Önlenmesi Hakkında Karar ve 30/10/1999 tarihli ve 23861 sayılı Resmî Gazete’de yayımlanan İthalatta Haksız Rekabetin Önlenmesi Hakkında Yönetmeliğe dayanılarak hazırlanmıştır.

Tanımlar

MADDE 3- (1) Bu Tebliğde geçen;

a) ÇHC: Çin Halk Cumhuriyeti’ni,

b) GTP: Gümrük tarife pozisyonunu,

c) Kurul: İthalatta Haksız Rekabeti Değerlendirme Kurulunu,

ç) TGTC: İstatistik Pozisyonlarına Bölünmüş Türk Gümrük Tarife Cetvelini,

d) Yönetmelik: 30/10/1999 tarihli ve 23861 sayılı Resmî Gazete’de yayımlanan İthalatta Haksız Rekabetin Önlenmesi Hakkında Yönetmeliği,

ifade eder.

Karar

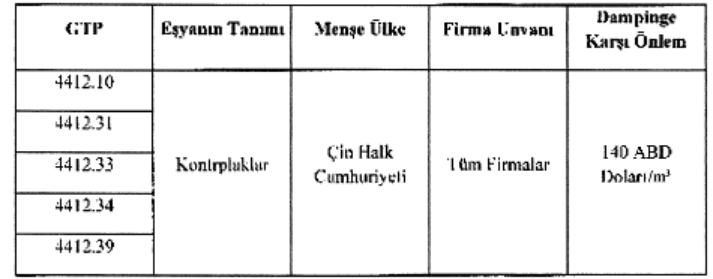

MADDE 4- (1) Yürütülen soruşturma sonucunda, ÇHC menşeli ürünlere yönelik önlemin yürürlükten kalkması durumunda dampingin ve zararın devam etmesinin veya yeniden meydana gelmesinin muhtemel olduğu saptanmıştır. Ticaret Bakanlığı İthalat Genel Müdürlüğü tarafından yürütülerek tamamlanan soruşturma sonucunda ulaşılan bilgi ve bulguları içeren Bilgilendirme Raporu Ek’te yer almaktadır.

(2) Bu çerçevede, soruşturma neticesinde ulaşılan tespitleri değerlendiren Kurulun kararı ile 22/5/2018 tarihli ve 30428 sayılı Resmî Gazete’de yayımlanan İthalatta Haksız Rekabetin Önlenmesine İlişkin Tebliğ (Tebliğ No: 2018/18) ile yürürlükte olan dampinge karşı önlemin, Yönetmeliğin 42 nci maddesi çerçevesinde aşağıdaki tabloda gösterilen biçimde uygulanmaya devam edilmesine karar verilmiştir.

Uygulama

MADDE 5- (1) Gümrük idareleri, 4 üncü maddede GTP’si, eşya tanımı ve menşe ülkesi belirtilen eşyanın, diğer mevzuat hükümleri saklı kalmak kaydıyla, serbest dolaşıma giriş rejimi kapsamındaki ithalatında karşısında gösterilen oranda dampinge karşı kesin önlemi tahsil ederler.

(2) Bilgilendirme Raporunda soruşturma konusu ürün ve benzer ürün ile ilgili açıklamalar genel içerikli olup uygulamaya esas olan TGTC’de yer alan GTP ve 4 üncü maddede yer alan tabloda belirtilen eşya tanımıdır.

(3) Önleme tabi ürünün TGTC’de yer alan tarife pozisyonunda ve/veya tanımında yapılacak değişiklikler bu Tebliğ hükümlerinin uygulanmasına engel teşkil etmez.

(4) Yönetmeliğin 35 inci maddesinin birinci fıkrası uyarınca bu Tebliğ kapsamındaki önlem, yürürlük tarihinden itibaren 5 yıl sonra yürürlükten kalkar.

(5) Yönetmeliğin 35 inci maddesi uyarınca bu Tebliğ kapsamındaki önlemin sona erme tarihinden önce bir nihai gözden geçirme soruşturması başlatıldığı takdirde önlem, soruşturma sonuçlanıncaya kadar yürürlükte kalmaya devam eder.

Yürürlük

MADDE 6- (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 7- (1) Bu Tebliğ hükümlerini Ticaret Bakanı yürütü

Kaynak İçin Tıklayınız