Stok Affı Muhasebe Kaydı Nasıl Yapılmalı? Kayıtlarda Yer Aldığı Halde İşletmede Mevcut Olmayan Emtia, Makine, Teçhizat ve Demirbaş

Stok Affı Muhasebe Kaydı Nasıl Yapılmalı? Kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaşları7326 Sayılı Kanun Kapsamında şirket kayıtlarından nasıl çıkartabiliriz. Bu yazıda 7326 Sayılı Kanun Kapsamında, kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaşların kayıtlardan nasıl çıkartılabileceğini, Bilanço esasına göre defter tutan ve İşletme esasına göre defter tutan mükelleflerin örnek muhasebe kayıtları ve vergisel yükümlülükleri kısaca anlatılmıştır.

Kısaca, 7326 Sayılı Kanun ve Kayıtlarda Yer Aldığı Halde İşletmede Mevcut Olmayan Emtia, Makine, Teçhizat ve Demirbaş

Gelir ve kurumlar vergisi mükellefleri (adi, kollektif ve adi komandit şirketler dâhil), kayıtlarında yer aldığı hâlde işletmelerinde mevcut olmayan emtia, makine, teçhizat ve demirbaşlarını, 31/8/2021 tarihine kadar (bu tarih dâhil), emtialar bakımından aynı nev’i den emtialara ilişkin cari yıl kayıtlarına göre tespit edilen gayrisafi kâr oranını, makine, teçhizat ve demirbaşlar bakımından kendilerince veya bağlı oldukları meslek kuruluşunca tespit edilecek rayiç bedellerini dikkate alarak fatura düzenlemek ve her türlü vergisel yükümlülüklerini yerine getirmek suretiyle kayıt ve beyanlarına intikal ettirebilirler.

Gayrisafi kâr oranının cari yıl kayıtlarına göre tespit edilemediği hallerde, mükellefin bağlı olduğu meslek odalarının belirleyeceği oranlar esas alınır. Bu hükme göre ödenmesi gereken katma değer vergisi, ilk taksiti beyanname verme süresi içinde, izleyen taksitler beyanname verme süresini takip eden ikinci ve dördüncü ayda olmak üzere üç eşit taksitte ödenir. Geçmişe yönelik vergi cezası ve gecikme faizi uygulanmaz.

Muhasebe Kayıtları ve Vergisel Yükümlülükler

Yukarıda açıklanan şekilde faturalanan ve yasal defterlere kaydedilen emtia, makine, teçhizat ve demirbaşlar ile ilgili işlemler, normal satış işlemlerinden bir farklılık arz etmemektedir. Satış hasılatı yıllık gelir veya kurumlar vergisi matrahının hesaplanmasında dikkate alınacaktır.

Ödenmesi gereken katına değer vergisi, ilk taksiti beyanname verme süresi içinde, izleyen taksitler beyanname verme süresini takip eden ikinci ve dördüncü ayda olmak üzere üç eşit taksitte ödenebilir.

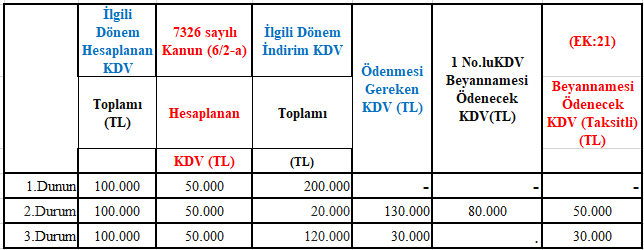

Kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaş üzerinden hesaplanan KDV’nin beyan edildiği dönemde, ödenecek KDV’nin bu kapsamda belirtilen emtia, makine, teçhizat ve demirbaş üzerinden hesaplanan KDV’yi aşması halinde, emtia, makine, teçhizat ve demirbaş üzerinden hesaplanan KDV’ye isabet eden kısım üç eşit taksitte ödenebilecek, emtia, makine, teçhizat ve demirbaş üzerinden hesaplanan KDV ‘yi aşan ödenecek KDV tutarı ise ilgili dönem KDV beyannamesinin ödeme süresi içinde ödenecektir.

Emtia, makine, teçhizat ve demirbaş üzerinden hesaplanan KDV tutarından daha düşük tutarda ödenecek KDV çıkması halinde ise ödenecek KDV tutarı üç eşit taksitte ödenebilecektir. Ancak talep edilmesi halinde, taksitlendirilebilecek tutarın defaten ödenebilmesi de mümkündür.

Buna göre, kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaşa ilişkin faturada ilgili kıymetin tabi olduğu oranda KDV hesaplanacak ve bu KDV ilgili dönem 1 No.lu KDV Beyannamesinin “Matrah” kulakçığınn, “7326 Sayılı Kanunun (6/2-a) Maddesi Kapsamındaki Bildirim” tablosuna kayıt yapılarak beyan edilecektir.

Söz konusu beyannamede ödenecek KDV çıkması halinde kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaşa ilişkin hesaplanan KDV tutarı, “Ödenmesi Gereken Katma Değer Vergisi” tutarından düşülecektir. Bu hesaplama sonucu “Bu Dönemde Ödenmesi Gereken KDV” satırında yer alan tutar, 1 No.lu KDV Beyannamesinin ödeme süresi içinde ödenecektir.

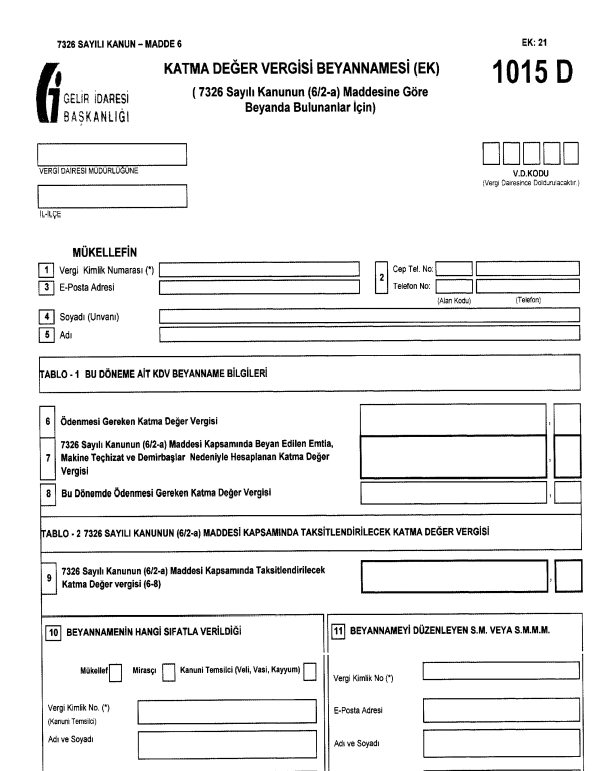

Kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaşa ilişkin beyanda bulunanların 1 No.lu KDV Beyannamesinde “Ödenmesi Gereken Katına Değer Vergisi” satırında bir tutar bulunması halinde bu Tebliğ ekinde yer alan ek (Ek:21) beyannamenin verilmesi zorunludur. Taksitlendirme imkanından yararlanmayı tercih etmeyenlerin, ilgili dönem beyannamesinin “Ödenmesi Gereken Katma Değer Vergisi” satırında yer alan tutarın tamamını defaten ödemeleri halinde, ek beyanname vermelerine gerek yoktur.

Ek beyannamede (Ek:21) daha önce 1 No.lu KDV Beyannamesindeki “Ödenmesi Gereken Katına Değer Vergisi” tutarından, “Bu Dönemde Ödenmesi Gereken KDV” satırında yer alan tutar düşülecek ve kalan tutar taksitlendirilecektir. “Bu Dönemde Ödenmesi Gereken KDV” satırında yer alan tutarın “O” olması halinde 1 No.lu KDV Beyannamesindeki “Ödenmesi Gereken Katma Değer Vergisi” tutarı taksitlendirilecektir.

Taksitlendirilecek tutarın ilk taksiti ek beyannamenin verilme süresi içinde, izleyen taksitler beyanname verme süresini takip eden ikinci ve dördüncü ayda olmak üzere üç eşit taksitte ödenecektir.

Kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaşa ilişkin beyanlara yönelik örnek hesaplama ve ödeme tablosu aşağıda yer almaktadır.

Yukarıdaki tablodan da görüleceği üzere ilk durumda 1 No.lu KDV Beyannamesinde “Ödenmesi Gereken Katma Değer Vergisi” satırında herhangi bir tutar olmadığından ek beyanname (Ek:21) verilmeyecektir. 2 ve 3 üncü durumlarda ise ek beyannamenin (Ek:21) verilmesi zorunludur.

7326 Sayılı Kanun-Madde 6- Ek:21

Hasılat Esaslı Vergilendirme Usulüne Tabi Mükellefler Nasıl Hesaplama Yapacak?

Öte yandan, hasılat esaslı vergilendirme usulüne tabi mükelleflerin de 7326 sayılı Kanunun 6 ncı maddesinin ikinci fıkrasının (a) bendi hükmünden faydalanması mümkün olup, bu kapsamdaki makine, teçhizat ve demirbaşlar için tespit edilecek KDV dahil hasılat için %1,5 oranı uygulanarak ödenecek KDV tutarı belirlenecektir.

Emtia, Makine, Teçhizat ve Demirbaş’ın ÖTV’ye Tabi Olması Halinde Nasıl Hesaplama Yapılacak?

Kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaş ÖTV‘ye tabi olması halinde, ilgili mevzuatına göre hesaplanacak ÖTV’ye faturada yer verileceği ve bu emtia, makine, teçhizat ve demirbaşın tabi olduğu genel beyan usul ve esasları dahilinde ilgili dönemde beyan edilip ödeneceği tabiidir. Fatura düzenlenmek suretiyle bu bölümde açıklandığı şekilde hasılatı kayıtlara intikal ettirilen emtia, makine, teçhizat ve demirbaşın daha önceki dönemlerde satıldığının tespit edilmesi halinde, düzeltmeye tabi tutulmuş kıymetlerle ilgili olarak geçmişe yönelik tarhiyat yapılmayacağı gibi ceza ve faiz de uygulanmayacaktır

Bilanço Esasına Göre Defter Tutan Mükellefler

Kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaş nedeniyle düzenlenen fatura bedeli muhasebe kaidelerine uygun olarak kayıtlara intikal ettirilecektir. Düzenlenecek fatura nedeniyle kullanılacak borçlu hesap uygulamayı yapan mükellefçe gerçeğe uygun olarak tespit edilecektir. Gerçek durum ile kayıtlar arasındaki farklılık, faturasız satışlardan kaynaklanmakta olup faturasız satılan kıymetlerin karşılığında işletme kalemlerinden birinde artış olması gerekmektedir. Bu artış nakit para, banka, alacak senedi, çek ve benzeri değerler şeklinde olabilir. Dolayısıyla, ilgili kıymet çıkışı karşılığında aktif değer olarak işletmede ne varsa veya işletmede beyan tarihinde bu artış ne olarak görülüyorsa, buna ilişkin hesaplara kayıt yapılması gerekmektedir.

Aktif hesaplarda meydana gelen artışın herhangi bir şekilde tespit edilememesi halinde “689 Diğer Olağan Dışı Gider ve Zararlar” (Gelir veya kurumlar vergisi beyannamesinin düzenlenmesi sırasında kanunen kabul edilmeyen gider olarak dikkate alınacaktır.) hesabına borç kaydı yapılacaktır.

Örnek

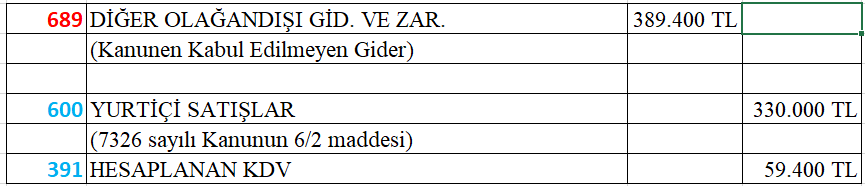

(Y) Limited Şirketi, kayıtlarında yer aldığı halde stoklarında mevcut olmayan emtialarnı faturalandırarak kayıtlarını fiili duruma uygun hale getirmek istemektedir. Şirketin, ticaretini yaptığı genel oranda KDV’ye tabi olan (A) malının kayıtlarda bulunan ancak stoklarda yer almayan miktarı 20 ton olup kendi kayıtlarına göre bu malın birim maliyeti 15 TL/Kg ve gayrisafi karlılık oranı ise %10‘dur.

(Y) Limited Şirketi bu mala ilişkin düzenleyeceği faturada 330.000 TL satış bedeli ve

59.400 TL KDV gösterecektir. Düzenlenen bu faturanın muhasebe kayıtlarına intikali aşağıdaki şekilde olacaktır.

Giderlerin Nazım Hesaplara (kanunen Kabul Edilmeyen Gider Olarak) Kaydı:

Bu kayıtta yer alan 689 numaralı hesap yerine gerçek duruma uygun olması halinde diğer hesaplardan; kasa, bankalar, alınan çekler, alıcılar veya alacak senetleri hesaplarından biri kullanılabilecektir. Örneğin, kayıtsız yapılan satış karşılığında alacak senedi alınmış olması halinde kayıt aşağıdaki şekilde olacaktır.

Örnek

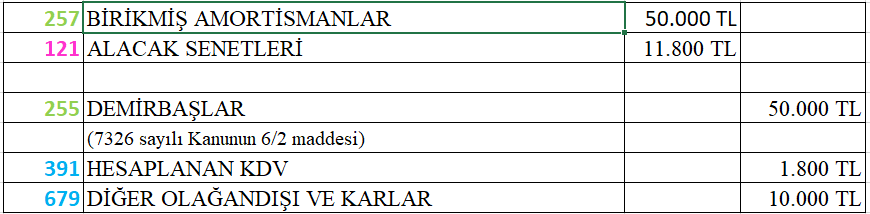

(Z) İşletmesi, kayıtlarında yer aldığı halde işletmede yer almayan demirbaşı, faturalandırarak kayıtlarını fiili duruma uygun hale getirmek istemektedir.

İlgili demirbaşın rayiç bedeli 10.000 TL olup genel oranda KDV’ye tabidir. İlgili demirbaş, kayıtlarda 50.000 TL bedeli ile yer almaktadır ve bu tutarın tamamı için amortisman ayrılmıştır. Ayrıca bu kıymet satışı nedeniyle alacak senedi alınmış olduğu tespit edilmiştir.

İşletme Hesabı Esasına Göre Defter Tutan Mükellefler

Kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia makine, teçhizat ve demirbaşlar nedeniyle düzenlenen faturalar, işletme hesabı esasına göre defter tutan mükelleflerce yasal defterlerine hasılat olarak kaydedilecektir.

Kayıtlarda Yer Aldığı Halde İşletmede Mevcut Olmayan Emtia, Makine, Teçhizat ve Demirbaşların Bs Formu Karşısındaki Durumu

Kayıtlarda yer aldığı halde işletmede mevcut olmayan emtia, makine, teçhizat ve demirbaşlar nedeniyle düzenlenen faturalar, Bs formu vermek zorunda olan mükelleflerce, Bs formu ile bildirilmek zorundadır.

Söz konusu bildirim işlemi, Bs formunun “Soyadı/Adı Unvanı” bölümüne “Muhtelif Alıcılar (7326 sayılı Kanun Madde 6/2)”, “Vergi Kimlik Numarası” bölümüne (4444 444 444) yazılmak suretiyle yapılacaktır.