Türk Parasının Kıymetini Koruma Hakkında Tebliğ

Türk Parasının Kıymetini Koruma Hakkında 32 Sayılı Karar İlişkin Tebliğ (Tebliğ No: 2008 – 32/34)’De Değişiklik Yapılmasına Dair Tebliğ (Tebliğ No: 2021 – 31/63) 6 Kasım 2021 Tarihli 31651 Sayılı Resmi Gazetede yayımlandı. Tebliğ İle, Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (Tebliğ No: 2008-32/34)’in 6 ncı maddesinin üçüncü fıkrasının başına “Kıymetli madenler aracı kuruluşlarınca” ibaresi eklenmiş, aynı maddenin mülga yedinci, mülga sekizinci, mülga dokuzuncu ve mülga onuncu fıkraları aşağıdaki şekilde yeniden düzenlenmiştir.

“(7) Dahilde İşleme Rejimi Kararı kapsamında, kıymetli madenler aracı kuruluşu olmayan Türkiye’de yerleşik kişilerce her bir ithalat işleminde 20 kilogramı aşmamak üzere standart işlenmemiş kıymetli maden ithal edilmesi mümkündür.

(8) Yedinci fıkra kapsamında gerçekleştirilecek ithalat işlemlerinde, ithalatçı tarafından, asgari olarak standart işlenmemiş kıymetli madenin formu (külçe/bar/granül), külçe/bar cinsi, ağırlığı, adedi, rafinerisi, rafineri ülkesi bilgilerinin gümrük idarelerine beyan edilmesi zorunludur.

(9) İşlenmemiş kıymetli maden ithalatı işlemlerine ve verilmiş dahilde işleme izinlerine ilişkin verilerin paylaşımı, Hazine ve Maliye Bakanlığı ile Ticaret Bakanlığı arasında imzalanacak Protokolle belirlenecek usul ve esaslar çerçevesinde gerçekleştirilir.

(10) Hazine ve Maliye Bakanlığı işlenmemiş kıymetli maden ithalatını süre, miktar, kişi, işlem ve menşe bazında kısıtlamaya; ithalat yapacakların sağlaması gereken şartları, kayıt düzenlerine ilişkin uymakla yükümlü olacakları esasları, Bakanlığa yapacakları bildirimleri, bu bildirimlerin şekil ve sürelerini belirlemeye yetkilidir.”

Türk Parasının Kıymetini Koruma Hakkında 32 Sayılı Karar İlişkin Tebliğ

(Tebliğ No: 2008 – 32/34)’De Değişiklik Yapılmasına Dair Tebliğ (Tebliğ No: 2021 – 31/63)

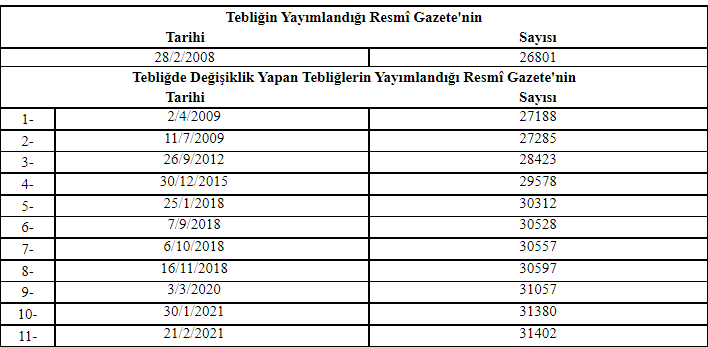

MADDE 1 – 28/2/2008 tarihli ve 26801 sayılı Resmî Gazete’de yayımlanan Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (Tebliğ No: 2008-32/34)’in 6 ncı maddesinin üçüncü fıkrasının başına “Kıymetli madenler aracı kuruluşlarınca” ibaresi eklenmiş, aynı maddenin mülga yedinci, mülga sekizinci, mülga dokuzuncu ve mülga onuncu fıkraları aşağıdaki şekilde yeniden düzenlenmiştir.

“(7) Dahilde İşleme Rejimi Kararı kapsamında, kıymetli madenler aracı kuruluşu olmayan Türkiye’de yerleşik kişilerce her bir ithalat işleminde 20 kilogramı aşmamak üzere standart işlenmemiş kıymetli maden ithal edilmesi mümkündür.

(8) Yedinci fıkra kapsamında gerçekleştirilecek ithalat işlemlerinde, ithalatçı tarafından, asgari olarak standart işlenmemiş kıymetli madenin formu (külçe/bar/granül), külçe/bar cinsi, ağırlığı, adedi, rafinerisi, rafineri ülkesi bilgilerinin gümrük idarelerine beyan edilmesi zorunludur.

(9) İşlenmemiş kıymetli maden ithalatı işlemlerine ve verilmiş dahilde işleme izinlerine ilişkin verilerin paylaşımı, Hazine ve Maliye Bakanlığı ile Ticaret Bakanlığı arasında imzalanacak Protokolle belirlenecek usul ve esaslar çerçevesinde gerçekleştirilir.

(10) Hazine ve Maliye Bakanlığı işlenmemiş kıymetli maden ithalatını süre, miktar, kişi, işlem ve menşe bazında kısıtlamaya; ithalat yapacakların sağlaması gereken şartları, kayıt düzenlerine ilişkin uymakla yükümlü olacakları esasları, Bakanlığa yapacakları bildirimleri, bu bildirimlerin şekil ve sürelerini belirlemeye yetkilidir.”

MADDE 2 – Bu Tebliğ yayımı tarihinde yürürlüğe girer.

MADDE 3 – Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.