MİMARLIK VE MÜHENDİSLİK HİZMET BEDELLERİNİN HESABINDA KULLANILACAK 2024 YILI YAPI YAKLAŞIK BİRİM MALİYETLERİ HAKKINDA TEBLİĞ

| 20 Şubat 2024 SALI | Resmî Gazete | Sayı : 32466 |

| TEBLİĞ | ||

| Çevre, Şehircilik ve İklim Değişikliği Bakanlığından:MİMARLIK VE MÜHENDİSLİK HİZMET BEDELLERİNİN HESABINDAKULLANILACAK 2024 YILI YAPI YAKLAŞIK BİRİMMALİYETLERİ HAKKINDA TEBLİĞ | ||

Yapı yaklaşık birim maliyetleri

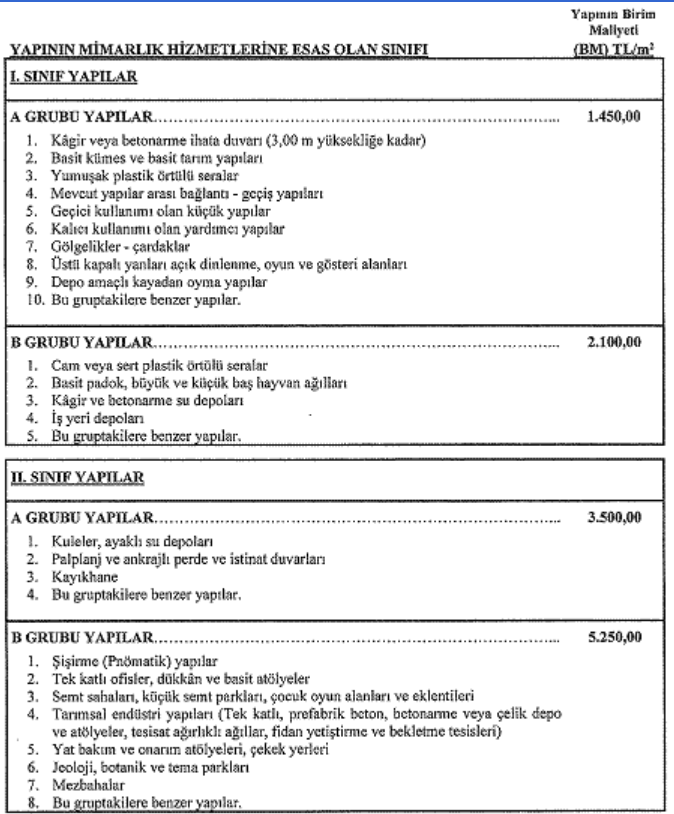

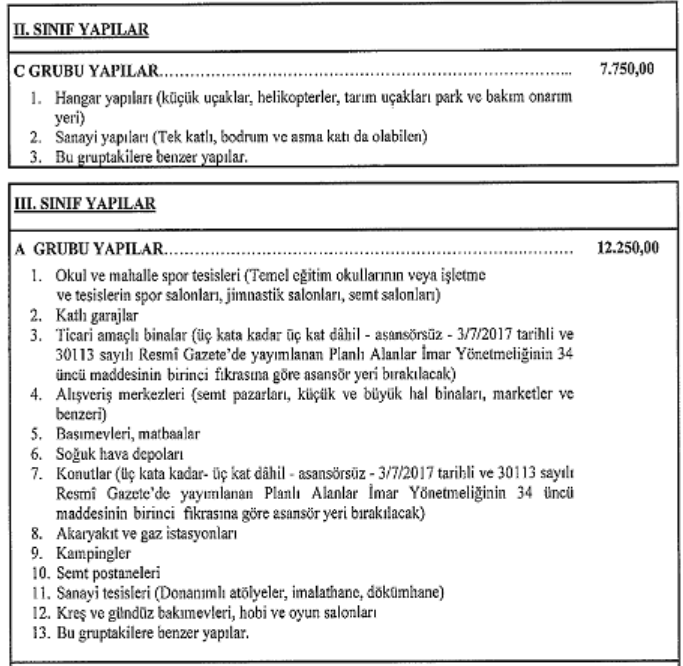

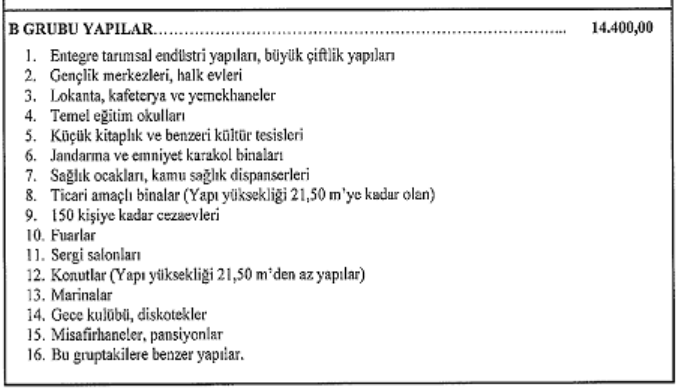

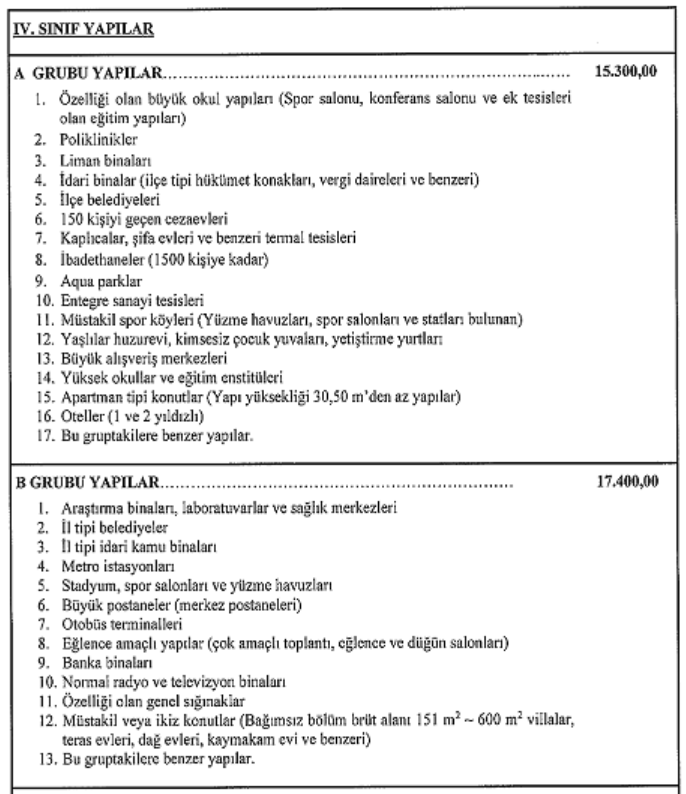

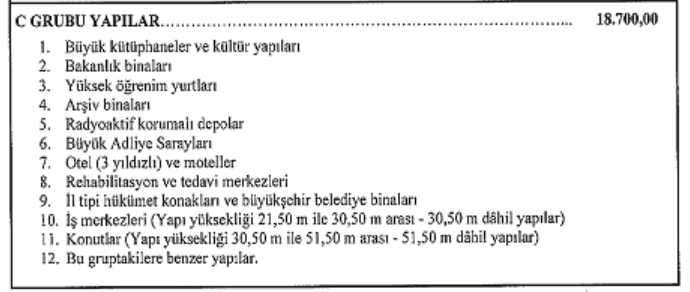

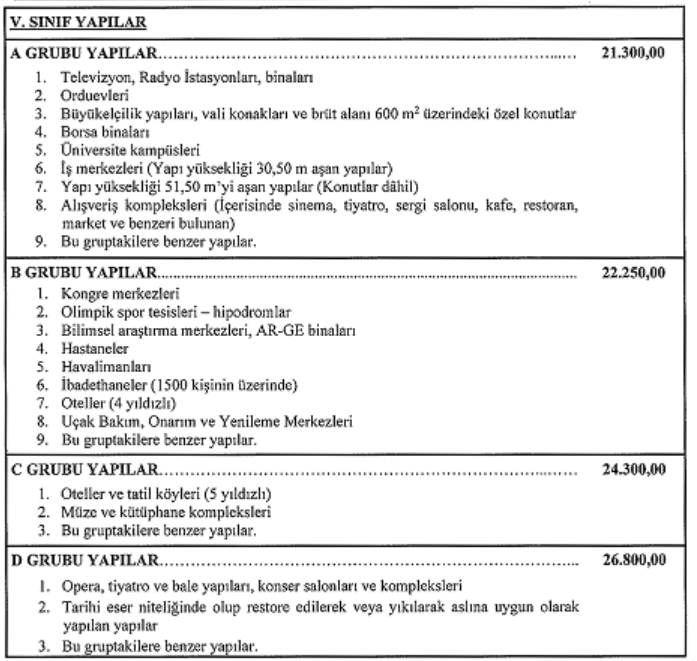

MADDE 1- (1) 16/7/1985 tarihli ve 85/9707 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan Mimarlık ve Mühendislik Hizmetleri Şartnamesinin 3.2 nci maddesi gereğince, mimarlık ve mühendislik hizmet bedellerinin hesabında kullanılacak 2024 yılı Yapı Yaklaşık Birim Maliyetleri, yapının mimarlık hizmetlerine esas olan sınıfı dikkate alınarak; KDV hariç, genel giderler (%15) ile yüklenici kârı (%10) dâhil edilerek aşağıda gösterilmiştir.

Yapının mimarlık hizmetlerine esas olan sınıfının belirlenmesine ilişkin açıklamalar

MADDE 2- (1) Benzer yapılar, ilgili gruptaki yapılara kıyasen uygulayıcı kurum ve kuruluşlarca Mimarlık ve Mühendislik Hizmetleri Şartnamesinin ilgili hükümlerinden yararlanılarak belirlenecektir.

(2) Tebliğin revizyonu çalışmalarında sınıfı veya grubu değiştirilen veya tebliğden çıkarılan yapılar için, 2024 yılından önceki tebliğlere göre yapı sınıfı ve grubu belirlenmiş mimarlık ve mühendislik hizmetlerinde; belirlendiği yılın tebliğindeki yapı sınıfı ve grubu değiştirilmeksizin 2024 yılı tebliğinde karşılığı olan tutar esas alınmak suretiyle hesap yapılacaktır.

(3) Tebliğdeki sınıf ve gruplar yapım aşamasında belirlenirken tereddüte düşülmesi halinde, o yapının yapı yaklaşık maliyeti; yapının projesine göre hazırlanacak metrajlara Çevre, Şehircilik ve İklim Değişikliği Bakanlığı Birim Fiyatlarının uygulanması suretiyle hesaplanacaktır.

(4) Bu Tebliğde yer alan yapıların birim metrekare maliyetleri, asgari mahal listesine göre belirlenen yapı malzemeleri dikkate alınarak belirlenmektedir. Ayrıca, Tebliğdeki yapı yaklaşık birim maliyetlerinin tespitinde; yapının bulunduğu arsa bedeli, çevre düzenlemesi (peyzaj, bahçe sulama, yağmur suyu drenaj, çevre aydınlatma, ihata duvarı, ada içi yollar ve benzeri), altyapı (zemin iyileştirme, bina dışı; elektrik, içme suyu, doğalgaz, kanalizasyon, internet, haberleşme ve benzeri) giderler dahil edilmemektedir.

Yürürlük

MADDE 3- (1) Bu Tebliğ 1/1/2024 tarihinden geçerli olmak üzere yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 4- (1) Bu Tebliğ hükümlerini Çevre, Şehircilik ve İklim Değişikliği Bakanı yürütür.

Kaynak İçin Tıklayınız