Binek Araç ÖTV Matrahları Değişti 13.08.2021

Binek Araç ÖTV Matrahları Değişti 13.08.2021, 31567 sayılı 13 Ağustos 2021 tarihli Resmi Gazete de yayımlanan 4373 sayılı Cumhurbaşkanı Kararı ile , 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (11) sayılı listede yer alan bazı malların özel tüketim vergisi oranlarına esas özel tüketim vergisi matrahlarının yeniden tespiti hakkındaki ekli Kararın yürürlüğe konulmasına, 4760 sayılı Kanunun 12 nci maddesi gereğince karar verilmiştir. Kararın tamamını aşağıda okuyabilirsiniz.

Karar Sayısı: 4373

12/8/2021 TARİHLİ VE 4373 SAYILI CUMHURBAŞKANI KARARININ EKİ KARAR

4760 sayılı Özel Tüketim Vergisi Kanununa ekli (11) sayılı listede yer alan bazı malların özel tüketim vergisi oranlarına esas özel tüketim vergisi matrahlarının yeniden tespiti hakkındaki ekli Kararın yürürlüğe konulmasına, 4760 sayılı Kanunun 12 nci maddesi gereğince karar verilmiştir.

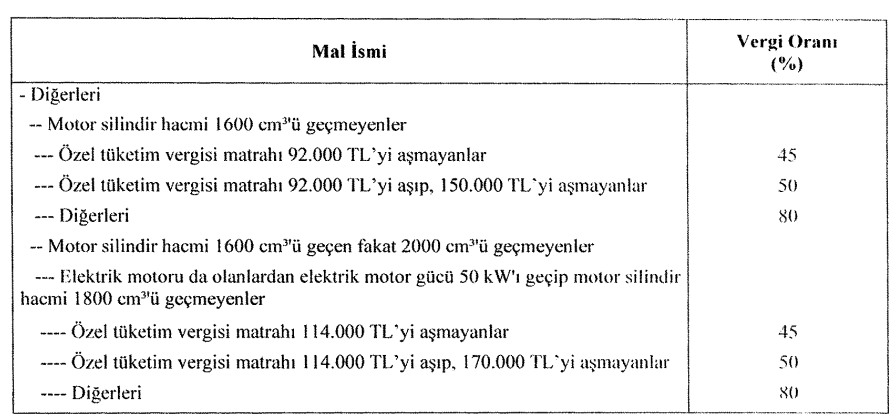

MADDE 1- (1) 6/6/2002 tarihli ve 4760 sayılı Özel Tüketim Vergisi Kanununa ekli (II) sayılı listedeki 87.03 G.T.İ.P. numaralı mallardan Diğerleri” satırı altında yer alan bazı malların özel tüketim vergisi oranlarına esas özel tüketim vergisi matrahları aşağıdaki şekilde tespit edilmiştir

MADDE 2- (1) Bu Karar yayımı tarihinde yürürlüğe girer

MADDE 3- (1) Bu Karar hükümlerini Hazine ve Maliye Bakanı yürütür

Kaynak İçin Tıklayınız