Kurum Vergisi Matrah Artırımı Muhasebe Kaydı 7326 SY KN

Kurumlar Vergisi Matrah Artırımı Muhasebe Kaydı 7326 SY KN @malimusavirturkiye instagram hesabımızdan ve mail olarak sıkça sorulan sorular arasına girdi ve bu yazıyı yazmak şart oldu. Kurum matrah artırımı, Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin 7326 Nolu Kanun‘un 5. Maddesinde ele alınmıştır. Son Başvuru tarihi 31.08.2021 olan kurum matrah artırımı ile ilgi, uygulamanın nasıl olacağı, kurumlar Vergisi matrah artırımını son 5 yıl için yapmak zorunda olup olmadığımız, kurumlar vergisi matrah artırımını yapmanın şirketlere faydasının neler olduğu, Kurumlar vergisi matrah artırımda hesaplamanın nasıl olacağı, 7326 nolu Kanuna göre dikkat edilmesi gereken hususları daha önce Kurumlar Vergisi Matrah Artırımı 7326 Nolu Kanun başlıklı yazımızda ayrıntılı olarak örnek tablolar ile anlatmıştım. Ayrıca Matrah ve vergi artırımı ile ilgili hesaplamalarınızı kolaylıkla yapabileceğiniz modül sayfamızın Hesaplamalar kısmında yer almaktadır. Hesaplamalarınızı kolaylıkla yapabilirsiniz.

Peki kurum matrah artırımı muhasebe kaydını nasıl yapacağız ?

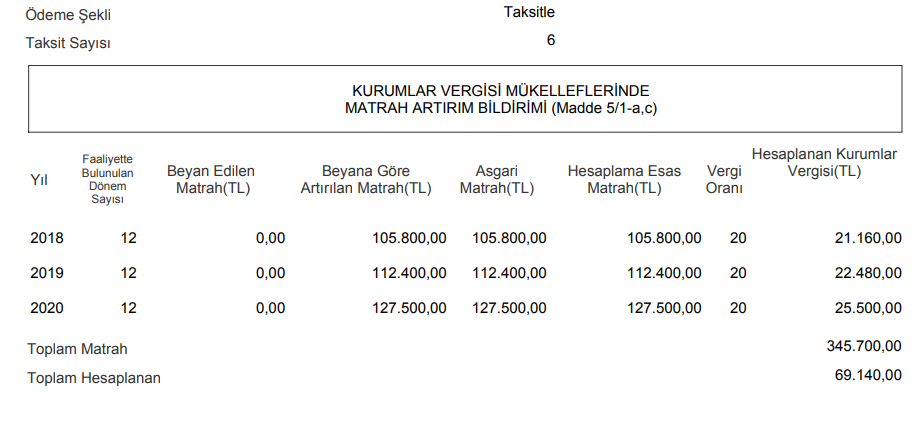

ABC LTD.ŞTİ. 2018,2019 ve 2020 yıllarında zarar beyan etmiş ve KURUMLAR VERGİSİ MÜKELLEFLERİNDE MATRAH ARTIRIM BİLDİRİMİ (Madde 5/1-a,c) aşağıdaki gibi sonuçlanmıştır.

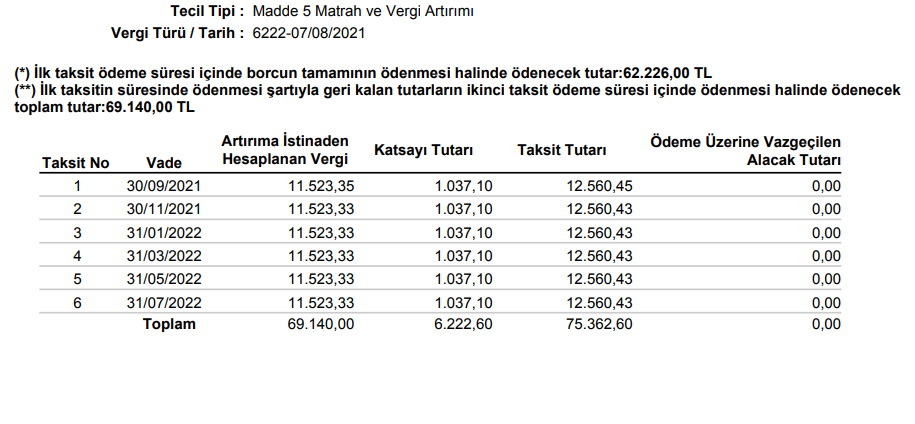

Mükellefin 6 taksit seçeneği ile bildirim sonucunda çıkan ödeme tablosu aşağıdaki gibidir

Borcun Tamamının İlk Taksit İçinde Peşin Ödenmesi Halinde Yapılacak Muhasebe Kaydı

7326 sayılı Kanunun 5 inci maddesi hükmünden yararlanılarak artırımda veya beyanda bulunanlar, anılan hükümlere göre hesaplanan veya artırılan gelir, kurumlar ve katma değer vergisi ile gelir (stopaj) ve kurumlar (stopaj) vergisi tutarlarını 30/9/2021 tarihine kadar (bu tarih dâhil) tamamen ödeyebilecekleri gibi talep etmeleri hâlinde ilk taksiti Eylül/2021 ayından başlamak üzere ikişer aylık dönemler halinde altı eşit taksitte ödeyebilirler.

Taksitli ödeme seçeneğinin tercih edilmesi durumunda ödenecek tutara, Kanunun 9 uncu maddesinin üçüncü fıkrasının (ç) bendinde 6 eşit taksit için öngörülmüş olan (1.09) katsayısı uygulanacaktır.

Matrah ve vergi artırımı hükümlerine göre hesaplanan vergilerin, peşin veya altı eşit taksit halinde ödenmesi ile ilgili olarak da 7326 sayılı Kanunun 9 uncu maddesinin hükümleri uygulanacak ve bu Tebliğin ilgili bölümlerinde belirtilen açıklamalar ile (II/D-9 ve II/D-10) bölümlerinde belirtilen diğer açıklamalara göre işlem yapılacaktır.

Buna göre, matrah ve vergi artırımına ilişkin ortak hükümlerin düzenlendiği Kanunun 5 inci maddesinin dördüncü fıkrasında yer alan düzenleme uyarınca matrah ve vergi artırımında Mükellef tarafından matrah artırımı sonucunda tahakkuk eden vergilerin tamamı ilk taksit ödeme süresi içerisinde peşin olarak ödendiğinden bu vergilerden %10 indirim yapılmış olup, indirim sonrası ödenen vergi tutarı [69.140- (69.140 x %10)]= 62.226 TL olacaktır.

Mükellefin bu tutarları defaten ödemek istemesi halinde yapılacak muhasebe kaydı şu şekilde olacaktır.

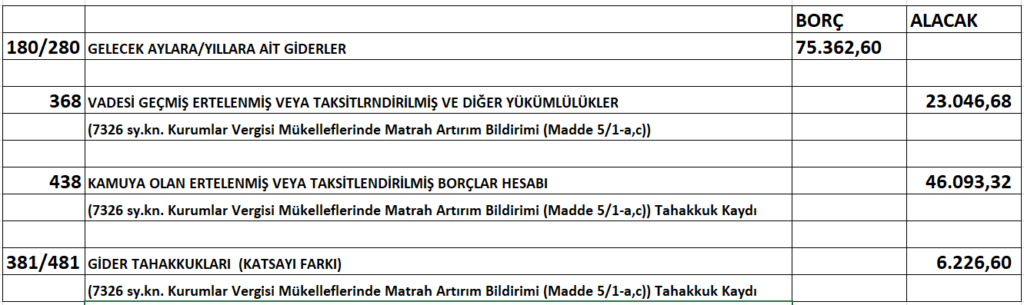

Mükellefin 6 taksitte ödemek istemesi halinde yapılacak muhasebe kaydı şu şekilde olacaktır

Mükellefin söz konusu tutarları 6 taksitte ödemek istemesi durumunda ödenmesi gereken toplam tutar ise ; Arttırma istinaden hesaplanan vergi: 69.140,00 TL Katsayı Tutarı 6.222,60 TL olarak hesaplanmıştır. Toplam Kurumlar vergisi matrah artırımı 75.362,60 TL dir. Muhasebe kaydı aşağıdaki gibi yapılacaktır.

7326 sy.kn. Kurumlar Vergisi Mükelleflerinde Matrah Artırım Bildirimi (Madde 5/1-a,c)) Tahakkuk Kaydı

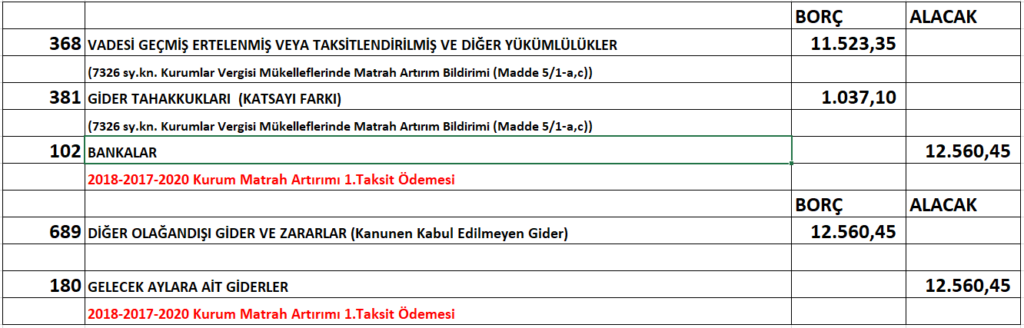

söz konusu yapılandırmaya ilişkin ilk taksit ödemesinde yapılacak kayıt ise aşağıdaki gibi olacaktır.

7326 Sayılı Kanun’nun 5.maddesinde Matrah/vergi Artırımına ilişkin işlemlerin ne şeklide yapılacağıma ilişkin düzenlemelere yer verilmiştir. Söz konusu tebliğin linkini PDF olarak indirebilmeniz için aşağıya link bırakıyorum.

Saygılarımla,

Serbest Muhasebeci Mali Müşavir

Seçil TEKİNSAN BULUT

Kaynak Tebliğ İçin Tıklayınız