7326 SAYILI KANUN KAPSAMINDA BAŞVURU, BEYAN VE ÖDEME İŞLEMLERİ HAKKINDA DUYURU

Vergi Affı Başvuru, Beyan Ve Ödeme İşlemleri Ne Zaman Başlıyor?

“Başvurular üzerine ödeme planlarının GİB bilgi işlem sistemleri tarafından otomatik olarak oluşturulabilmesi ve tahsilat işlemlerinin yapılabilmesi için gerekli teknik ve yazılımsal çalışmalarımız devam etmekte olup, bu kapsamda Kanunun 2 nci maddesi uyarınca kesinleşmiş alacaklara ait yapılandırma başvurularına ait “ödeme planları”nın oluşturulması ile ödeme işlemlerinin gerçekleştirilmesine 23.06.2021 tarihinde, Kanunun 3 üncü maddesi kapsamında kesinleşmemiş alacaklara ait yapılandırma başvurularına ait “ödeme planları”nın oluşturulması ile ödeme işlemlerinin gerçekleştirilmesine ise 30.06.2021 tarihinde başlanması planlanmıştır. Matrah ve Vergi Artırımı ile İşletme Kayıtlarının Düzeltilmesine yönelik beyanname veya bildirimlerin, Kanun ve ilgili Genel Tebliğ hükümleri ile Tebliğ eki belgelerde yer verilen kural, kriter ve açıklamalara uygun olarak elektronik ortamda alınabilmesine, yönelik çalışmaların 30.06.2021 tarihinde tamamlanması planlandığından bu tarihten itibaren; e-Beyanname sistemi üzerinden söz konusu beyanname ve bildirimler verilebilecek ve bu beyanname ve bildirimler üzerine tahakkuk edecek tutarlar ödenebilecektir”

Yazının sonunda başvuru ve ödeme tarihlerini gösteren tablo yer almaktadır. Yapılan açıklamanın tamamını aşağıda okuyabilirsiniz.

7326 SAYILI KANUN KAPSAMINDA BAŞVURU, BEYAN VE ÖDEME İŞLEMLERİ HAKKINDA DUYURU

Aşağıdaki Bilindiği üzere; 09.06.2021 tarihli ve 31506 sayılı Resmi Gazete’de 7326 sayılı Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun yayımlanmış, Kanun kapsamına giren alacaklar ve bu alacakların yeniden yapılandırılması, matrah ve vergi artırımı ile işletme kayıtlarının düzeltilmesine yönelik hükümlerin uygulamasına dair açıklamaların yer aldığı “1 Seri No.lu Bazı Alacakların Yeniden Yapılandırılmasına İlişkin 7326 Sayılı Kanun Genel Tebliği” ise 14.06.2021 tarihli ve 31511 sayılı Resmi Gazetede yayımlanmıştır.

Kanun kapsamında yapılandırma başvuruları ile matrah ve vergi artırımı beyannamelerinin/bildirimlerinin elektronik ortamda alınabilmesi, ödeme planlarının bilgi işlem sistemleri tarafından oluşturulması ve tahsilat işlemlerinin yapılabilmesi için gerekli çalışmalara Kanunun yayım tarihinden önce başlanılmış ve elektronik geliştirme süreçleri tamamlanan kısımlar uygulamaya ivedilikle alınmıştır.

Bu kapsamda, Kanunun yayım tarihi olan 09.06.2021 tarihinden itibaren;

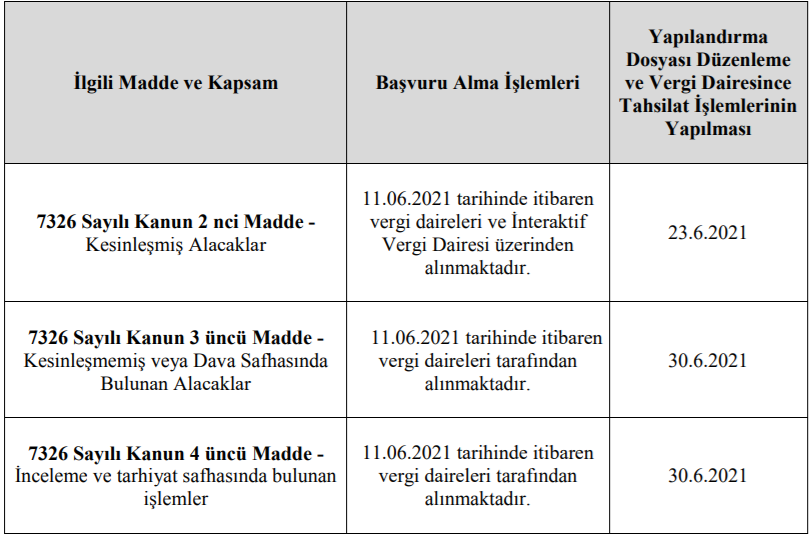

a) Kanunun 2 nci maddesi kapsamında kesinleşmiş alacaklarının yapılandırılmasına ilişkin başvurular hem İnteraktif Vergi Dairesi (ivd.gib.gov.tr) üzerinden hem de vergi dairelerinden elden veya posta yoluyla,

b) Kanunun 3 üncü maddesi kapsamında kesinleşmemiş alacakların ve Kanunun 4 üncü maddesinde belirtilen vergi incelemeleri ile takdir komisyonları işlemleri sonucunda tarh edilen vergi ve cezaların yapılandırılmasına ilişkin başvurular vergi dairelerinden elden veya posta yoluyla,

alınmaya başlanmış bulunmaktadır.

Başvurular üzerine ödeme planlarının GİB bilgi işlem sistemleri tarafından otomatik olarak oluşturulabilmesi ve tahsilat işlemlerinin yapılabilmesi için gerekli teknik ve yazılımsal çalışmalarımız devam etmekte olup, bu kapsamda Kanunun 2 nci maddesi uyarınca kesinleşmiş alacaklara ait yapılandırma başvurularına ait “ödeme planları”nın oluşturulması ile ödeme işlemlerinin gerçekleştirilmesine 23.06.2021 tarihinde, Kanunun 3 üncü maddesi kapsamında kesinleşmemiş alacaklara ait yapılandırma başvurularına ait “ödeme planları”nın oluşturulması ile ödeme işlemlerinin gerçekleştirilmesine ise 30.06.2021 tarihinde başlanması planlanmıştır.

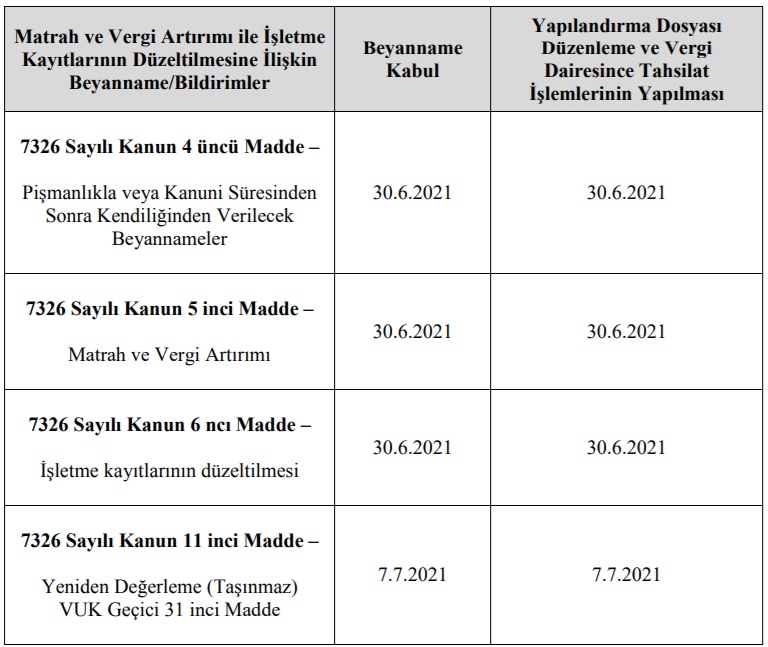

Ayrıca, Kanunun 5 inci ve 6 ncı maddesi kapsamında verilecek Matrah ve Vergi Artırımı ile İşletme Kayıtlarının Düzeltilmesine yönelik beyanname veya bildirimler,

a) Mükelleflerimizin Kanunun yayım tarihi itibariyle Kanun kapsamındaki durumlarının tespitine (düzeltme beyanlarının, ikmalen, re ’sen veya idarece yapılmış olan tarhiyatların durumunun, matrah ve vergi artırımının hesabına temel teşkil eden dönem, beyan, matrah, tecil / terkin durumlarının, Kanunun ilgili hükümleri gereğince matrah ve vergi artırımından yararlanması mümkün olmayan mükelleflerin harici kurum veya kuruluşlardan bilgilerinin temin edilip bilgi sistemlerine işlenmesi durumları),

b) Matrah ve Vergi Artırımı ile İşletme Kayıtlarının Düzeltilmesine yönelik beyanname veya bildirimlerin, Kanun ve ilgili Genel Tebliğ hükümleri ile Tebliğ eki belgelerde yer verilen kural, kriter ve açıklamalara uygun olarak elektronik ortamda alınabilmesine, yönelik çalışmaların 30.06.2021 tarihinde tamamlanması planlandığından bu tarihten itibaren; e-Beyanname sistemi üzerinden söz konusu beyanname ve bildirimler verilebilecek ve bu beyanname ve bildirimler üzerine tahakkuk edecek tutarlar ödenebilecektir.

Matrah ve vergi artırımı yapmak ya da işletme kayıtlarını düzeltmek isteyen Defter Beyan Sistemi kapsamındaki mükellefler de bu konulara ilişkin olmak üzere e-Beyanname sistemini yukarıda belirtilen tarihten itibaren kullanarak anılan beyanname ve bildirimlerini verebileceklerdir.

Yukarıda bahsettiğimiz başvuruların alınması, matrah ve vergi artırımı ile işletme kayıtlarının düzeltilmesine ilişkin beyanname/bildirimlerin kabulü ve Kanun kapsamındaki tahsilat işlemlerine başlama tarihleri aşağıdaki tabloda da ayrıca gösterilmiştir.

Önemle duyurulur.

Gelir İdaresi Başkanlığı – 17.06.2021