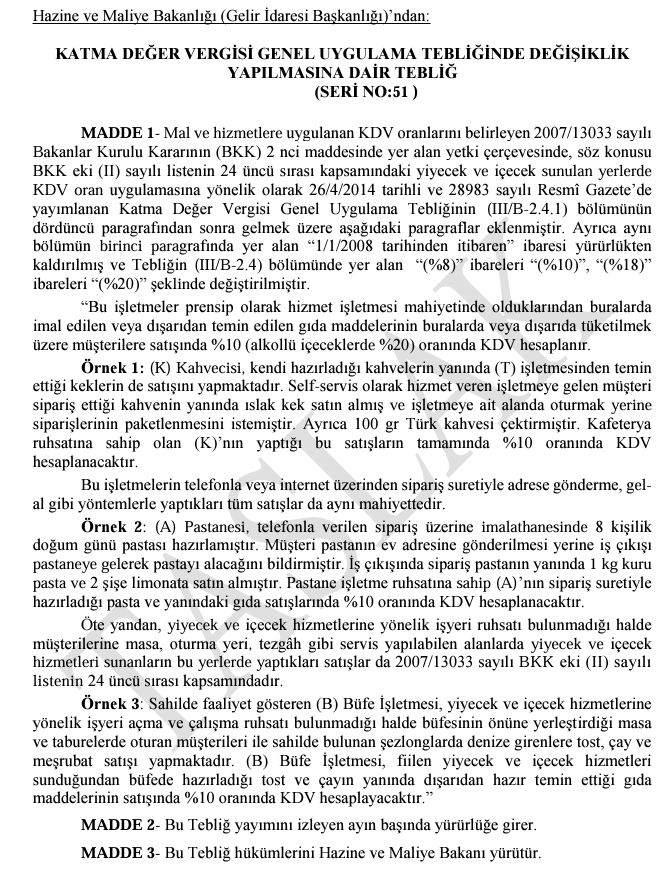

Yeme İçme Hizmetlerinde KDV Oranı Uygulamasına İlişkin Tebliğ Taslağı Hakkında Basın Açıklaması

Bugün Başkanlığımız internet sitesinde yer alan 51 Seri No.lu Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ Taslağının bazı basın ve yayın organları tarafından yanlış anlaşıldığı ve KDV oran artışı şeklinde haberler yapıldığı görüldüğünden aşağıdaki açıklamanın yapılması zarureti doğmuştur.

Öncelikle belirtmek isteriz ki, hazırlanan Tebliğ taslağı ile KDV oranlarında herhangi bir artış yapılması söz konusu değildir.

Tebliğ taslağı uygulamada görülen yanlışların düzeltilmesi ve suistimallerin önlenmesine yönelik hazırlanmıştır.

Gıda maddelerinde KDV oranı yüzde 1 iken, yeme içme sektöründe KDV oranı yüzde 10 dur.

Ancak, yeme içme sektöründe bulunan bazı lokantaların oran farklılığını istismar ettiği ve rekabet eşitliğini bozduğu tespit edilmiştir.

Lokanta veya kafelerin, yeme içme hizmeti karşılığında yüzde 10 KDV hesaplaması gerekirken, bu hizmet yerine tıpkı bir market gibi et, su, meyve suyu gibi ürünleri satmış göstererek yüzde 1 oranında KDV hesaplayarak fiş veya fatura düzenlediği görülmüştür.

Bakanlığımız, bu istismarın önüne geçmek ve bu konudaki tereddütleri gidermek maksadıyla konuya açıklık getiren Tebliğ taslağını hazırlamış ve internet sitesinde yayınlamıştır.

Ancak, konunun oran artışı şeklinde haber yapılması üzülerek ve hayretle karşılanmıştır. Zira KDV oran değişikliklerinin Kanunun verdiği yetki çerçevesinde sadece Cumhurbaşkanı Kararı ile yapılabileceği çok açıktır.

Tebliğ taslağında, yeme içme hizmeti sunan lokanta, kafe, pastane gibi işletmelerin, kendilerinin hazırlayıp sundukları yiyecek ve içecekler ile dışarıdan temin ederek buralarda sattıkları ürünler için %10 oranında KDV hesaplayacakları hususu açıkça belirtilmiş ve vergi kaybının önüne geçilmesi amaçlanmıştır.

Sonuç olarak Tebliğ ile yapılan düzenleme, yanlış uygulamaların ve suistimallerin önüne geçilmesini amaçlamakta, KDV oranlarında herhangi bir artış getirmemektedir.

Kamuoyuna saygı ile duyurulur.

Gelir İdaresi Başkanlığı

Söz konusu Tebliğ taslağının tamamı aşağıda yer almaktadır.

Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 51) Taslağı Hazırlanmıştır

Kaynak İçin Tıklayınız