Zorunlu Karşılıklar Hakkında Tebliğ

Zorunlu Karşılıklar Hakkında Tebliğ (Sayı : 2013/15) ‘ De Değişiklik Yapılmasına Dair Tebliğ Sayı : 2021/9 15.09.2021 Tarihli 31599 Sayılı Resmi Gazete’ de Yayımlandı. Tebliğ aşağıda yer almaktadır.

ZORUNLU KARŞILIKLAR HAKKINDA TEBLİĞ (SAYI: 2013/15)’DE

DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ

(SAYI: 2021/9)

MADDE 1 – 25/12/2013 tarihli ve 28862 sayılı Resmî Gazete’de yayımlanan Zorunlu Karşılıklar Hakkında Tebliğ (Sayı: 2013/15)’in 6 ncı maddesinin ikinci fıkrası aşağıdaki şekilde değiştirilmiştir.

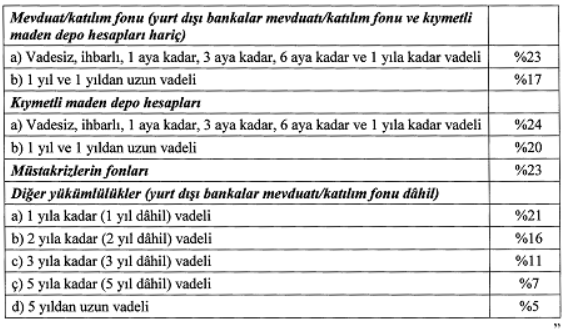

“(2) Zorunlu karşılık oranları yabancı para yükümlülükler için aşağıdaki gibidir:

MADDE 2 – Bu Tebliğ 17/9/2021 tarihinde yürürlüğe girer.

MADDE 3 – Bu Tebliğ hükümlerini Türkiye Cumhuriyet Merkez Bankası Başkanı yürütür.