2022 Yılı Konsolosluk Harçları Harçlar Kanunu Genel Tebliği (SERİ NO: 90)

| 21 Aralık 2021 SALI | Resmî Gazete | Sayı : 31696 |

| TEBLİĞ | ||

| Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan: HARÇLAR KANUNU GENEL TEBLİĞİ(SERİ NO: 90) |

Amaç ve kapsam

MADDE 1 – (1) Bu Tebliğin amacı, konsolosluk harçları ile Türkiye Cumhuriyeti Muvazzaf ve Fahri Konsolosluklarının yaptıkları her türlü işlemlere ait harçların döviz cinsinden hesaplanmasına esas olacak ABD doları cinsinden döviz kuru ve bu işlemlerle ilgili tarifelere ayrı ayrı veya birlikte uygulanacak emsallerin tespit ve ilan edilmesidir.

Dayanak

MADDE 2 – (1) Bu Tebliğ, 2/7/1964 tarihli ve 492 sayılı Harçlar Kanununun 79 uncu ve mükerrer 138 inci maddelerine dayanılarak hazırlanmıştır.

Harç miktarlarının hesaplanmasına esas olacak döviz kuru ve emsaller

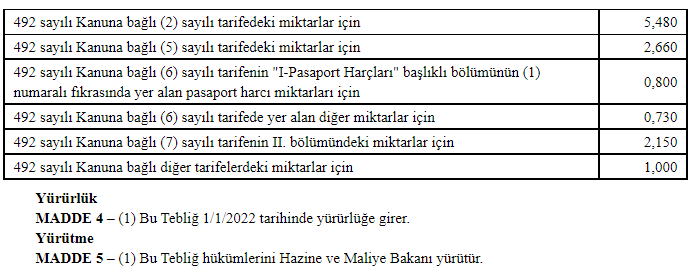

MADDE 3 (1) 492 sayılı Kanuna bağlı tarifelerdeki maktu harçlar ile maktu ve nispi harçların asgari ve azami miktarlarını belirleyen hadler, anılan Kanunun mükerrer 138 inci madde hükmü gereğince, 1/1/2022 tarihinden geçerli olmak üzere yeniden tespit edilmiştir.

(2) Bu çerçevede, Türkiye Cumhuriyeti Muvazzaf ve Fahri Konsolosluklarının yapacağı işlemlerden alınacak harç miktarlarının hesaplanmasına esas olacak döviz kuru 1 ABD Doları = 13,77 TL olarak; bu işlemlere uygulanacak emsal sayılar ise aşağıdaki tabloda gösterildiği şekilde yeniden belirlenmiştir.

Kaynak İçin Tıklayınız