7326 Sayılı Kanun Pişmanlık ile Verilecek Beyannameler Hakkında Duyuru

7326 Sayılı Kanun Pişmanlık ile Verilecek Beyannameler Hakkında Duyuru, 7326 SAYILI KANUNUN 4 ÜNCÜ MADDESİNİN 10 UNCU FIKRASI KAPSAMINDA VERİLECEK BEYANNAMELER Başlığı ile TÜMOB tarafından yayımlandı.” Söz konusu hükümden yararlanmak için, “Özel Onay” seçeneğinden “PIS” ile “7326” seçenekleri veya “KSS” ile “7326” seçenekleri birlikte seçilmelidir. Sadece “PIS” veya sadece “KSS” seçilerek onay verilmesi durumunda beyanname 7326 sayılı Kanun kapsamında kabul edilmemekte, dolayısıyla ödeme planı oluşmamaktadır. Hükümden yararlanmak isteyen mükelleflere önemle duyurulur.” Duyurunun tamamı aşağıda yer almaktadır.

7326 SAYILI KANUNUN 4 ÜNCÜ MADDESİNİN 10 UNCU FIKRASI KAPSAMINDA VERİLECEK BEYANNAMELER

Bilindiği üzere,

7326 sayılı Kanunun 4 üncü maddesinin 10 uncu fıkrasında; “(10) Bu Kanunun kapsadığı dönemlere ilişkin olarak; a) 213 sayılı Kanunun;

1) 371 inci maddesine göre beyan edilen matrahlar üzerinden tarh ve tahakkuk ettirilen vergilerin tamamı ile hesaplanacak pişmanlık zammı yerine bu Kanunun yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın; bu Kanunda belirtilen süre ve şekilde tamamen ödenmesi şartıyla pişmanlık zammı ve vergi cezalarının tamamının,

2) 30 uncu maddesinin dördüncü fıkrasına göre kendiliğinden verilen beyannameler üzerinden tarh ve tahakkuk ettirilen vergilerin tamamı ile hesaplanacak gecikme faizi yerine bu Kanunun yayımı tarihine kadar Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanacak tutarın; bu Kanunda belirtilen süre ve şekilde tamamen ödenmesi şartıyla gecikme faizi ve vergi cezalarının tamamının, … tahsilinden vazgeçilir.” hükmü yer almaktadır

Hükme istinaden, 7326 sayılı Kanunun 4 üncü maddesinin 10 uncu fıkrası kapsamında pişmanlıkla veya kanuni süresinden sonra kendiliğinden verilecek beyannameler 30.06.2021 tarihi itibariyle e-Beyanname sisteminden alınmaya başlanmıştır.

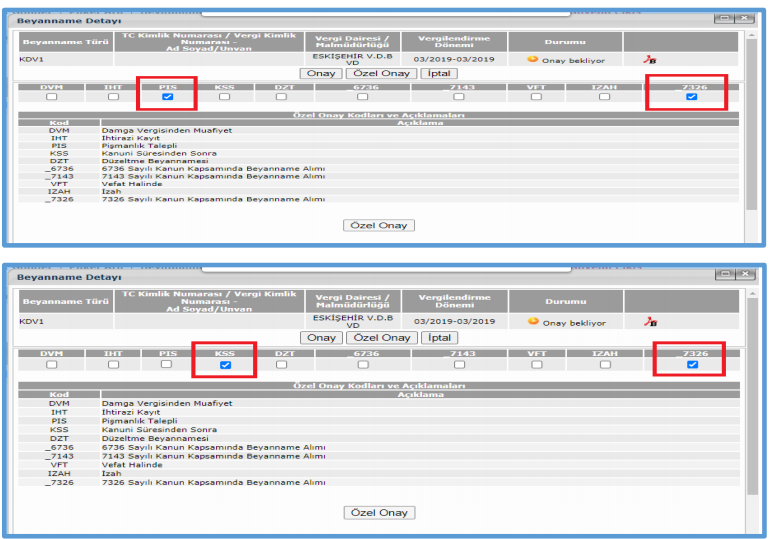

Ancak söz konusu hükümden yararlanmak için, aşağıdaki ekran görüntülerinde de yer aldığı üzere, “Özel Onay” seçeneğinden “PIS” ile “7326” seçenekleri veya “KSS” ile “7326” seçenekleri birlikte seçilmelidir.

Sadece “PIS” veya sadece “KSS” seçilerek onay verilmesi durumunda beyanname 7326 sayılı Kanun kapsamında kabul edilmemekte, dolayısıyla ödeme planı oluşmamaktadır. Hükümden yararlanmak isteyen mükelleflere önemle duyurulur.

07.07.2021