7326 Sayılı Kanun Vergi Borcu Yapılandırma Muhasebe Kaydı

7326 Sayılı Kanun Vergi Borcu Yapılandırma Muhasebe Kaydı Nasıl Yapılmalı ? Sizlerden gelen sorular konu başlıklarımızı belirlemeye devam ediyor. Bu yazımda, uzun uzun 7326 sayılı kanunun 2. Maddesinde yer alan kesinleşmiş alacaklardan bahsedip sizleri sıkmadan, bir örnek ile vergi borcunu yapılandırdığımız mükellefin, yapılandırma sonucu ödeme tablosu üzerinden muhasebe kayıtlarını nasıl yapmalıyız anlatacağım.

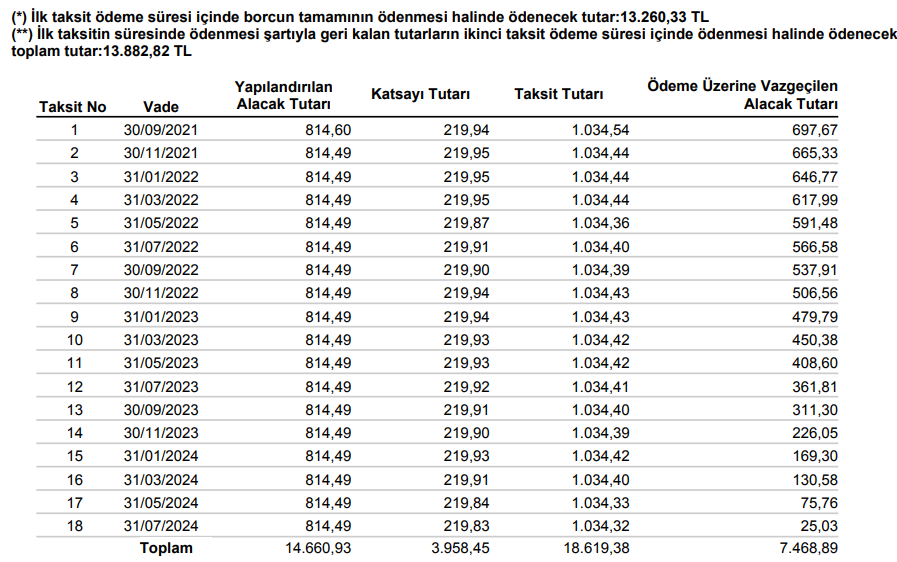

Örnek : Mükellefin 7326 Sayılı Kanun Kapsamında Kesinleşmiş Vergi Alacağını taksitlendirmesi sonucunda ödeme tablosu aşağıdaki gibidir.

ÖNEMLİ NOTLAR:

7326 sayılı Kanun kapsamında ödemeyi talep ettiğiniz borcunuz yeniden yapılandırılmış olup, ödenecek taksit tutarları yukarıda gösterilmiştir. Tercih edilen süreden daha kısa sürede ödeme yapılması halinde ödenecek tutar ilgili katsayıya göre düzeltilecektir.

7326 sayılı Kanundan yararlanabilmek için yapılandırılan borcunuza ilişkin İLK İKİ TAKSİTİN SÜRESİNDE ÖDENMESİ şarttır.

Yapılandırılan alacak tutarının tamamının ilk taksit ödeme süresi içinde ödenmesi halinde herhangi bir katsayı alınmayacak ve fer’i alacaklar yerine Yİ- ÜFE aylık değişim oranları esas alınarak hesaplanan tutar üzerinden ayrıca %90 İNDİRİM yapılacaktır.

Yapılandırılan alacağın ilk taksitinin süresinde ödenmesi şartıyla, kalan taksit tutarlarının tamamının ikinci taksit ödeme süresi içinde ödenmesi halinde herhangi bir katsayı alınmayacak ve fer’i alacaklar yerine Yİ-ÜFE aylık değişim oranları esas alınarak hesaplanan tutar üzerinden ayrıca %50 İNDİRİM yapılacaktır.

Bu Kanuna göre ödenmesi gereken taksitlerin ilk ikisi süresinde ödenmek koşuluyla, kalan taksitlerden bir takvim yılında 2 veya daha az taksitin, süresinde ödenmemesi veya eksik ödenmesi halinde, ödenmeyen veya eksik ödenen taksit tutarlarının son taksiti izleyen ayın sonuna kadar, gecikilen her ay ve kesri için 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 51 inci maddesine göre belirlenen gecikme zammı oranında hesaplanacak geç ödeme zammı ile birlikte ödenmesi mümkündür. Ancak, ilk iki taksitin süresinde tam ödenmemesi ya da bir takvim yılında 2 taksitten daha fazla taksitin süresinde ödenmemesi veya eksik ödenmesi halinde ise Kanun hükümlerinden yararlanma hakkı kaybedilecek ve ödenen tutar kadar Kanundan yararlanılacaktır.

Taksit ödemelerinizi vergi dairelerinin yanı sıra vergi tahsil yetkisi verilen bankalara ve PTT şubelerine de yapabilirsiniz. Ödemeler sırasında bu belgenin ibraz edilmesi veya vergi türü kodunun belirtilmesi işlemlerinizi kolaylaştıracaktır. Taksitlerinizi Başkanlığımız internet sitesinden (www.gib.gov.tr) anlaşmalı bankaların banka kartını veya kredi kartını kullanmak, banka hesabından havale yapmak ve yabancı ülkede faaliyet gösteren bankalara ait kartları kullanmak suretiyle ödemeniz mümkün bulunmaktadır.

7326 sayılı Kanunun yayımı tarihi itibarıyla yargı kararı ile kesinleştiği halde tarafınıza tebligatı yapılmayan Vergi Mahkemesi/Bölge İdare Mahkemesi/Danıştay Kararına Göre Vergi/Ceza İhbarnamesine konu borçlarınızın bu Kanun hükümlerine göre ödenmemesi durumunda, Kanunun yayım tarihi vade tarihi olarak dikkate alınmak suretiyle 6183 sayılı Kanun hükümlerine göre takip edilecektir.

Taksitlerin ödeme süresinin son gününün resmi tatile rastlaması halinde izleyen ilk iş günü ödeme yapılabilecektir.

7326 sayılı Kanunun 2 nci maddesi kapsamında yapılandırdığınız borçlarınızın, borç durumunu gösterir belgede yer almaması için bu borçlarınızın en az %10’unun ödenmiş olması şarttır.

Yukarıdaki önemli notlar ödeme tablosunda yer almakta, hatırlatmak için burada da paylaşmak istedim. Gelelim örnekte yer ödeme tablosunu muhasebeleştirmeye.

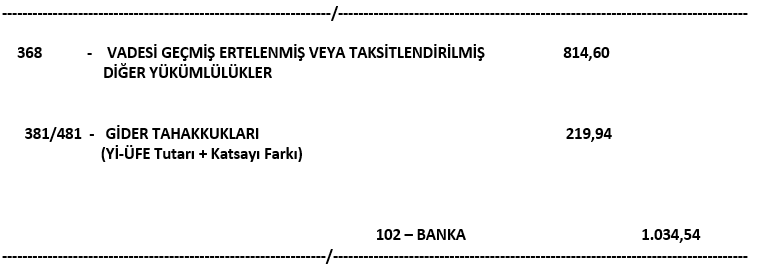

Muhasebe Kaydı

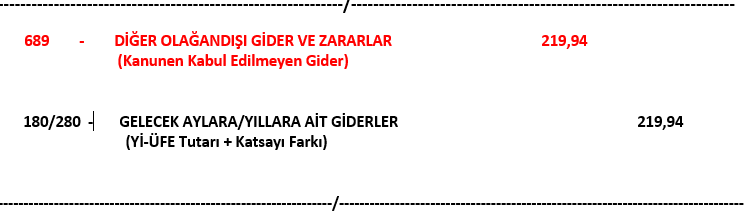

Mükellefler tarafından yürütülen faaliyetler sonucunda tahakkuk eden vergiler “360-Ödenecek Vergi ve Fonlar” hesabının alacağına kaydedilmekte ve ödeme ya da yeniden yapılandırma yapılana kadarda bu hesapta takip edilmektedir. Söz konusu vergilerin yeniden yapılandırılması ve/veya ödenmesi durumunda ise bu hesabın borcuna kayıt yapılarak hesap kapatılmaktadır. Diğer taraftan 7326 Sayılı “Bazı Alacakların Yeniden Yapılandırılması Hakkında Kanun” hükümlerine istinaden ödenen katsayı tutarları kurumlar vergisi matrahlarının tespitinde gider veya maliyet unsuru olarak dikkate alınamayacaktır. Yukarıda örnek olarak verdiğim ödeme tablosunda yapılandırılan alacak tutarı 14.660,93 TL Katsayı Tutarı 3.958,45 TL dir. Muhasebe kaydı şu şekilde olacaktır;

İlk Taksit Ödemesinde Yapılacak Kayıt