Damga Vergisi Kanunu Genel Tebliği 2022

| 21 Aralık 2021 SALI | Resmî Gazete | Sayı : 31696 |

| TEBLİĞ | ||

| Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı)’ndan: DAMGA VERGİSİ KANUNU GENEL TEBLİĞİ(SERİ NO: 66) |

Amaç ve kapsam

MADDE 1 – (1) Bu Tebliğin amacı, 1/7/1964 tarihli ve 488 sayılı Damga Vergisi Kanununun 14 üncü maddesinde yer alan azami tutarın ve Damga Vergisi Kanununa ekli (1) sayılı tabloda yer alan maktu vergilerin yeniden değerleme oranına göre belirlenerek tespit ve ilan edilmesidir.

Dayanak

MADDE 2 – (1) Bu Tebliğ, 488 sayılı Kanunun 14 üncü maddesinin birinci fıkrası ve mükerrer 30 uncu maddesinin birinci fıkrası hükümlerine dayanılarak hazırlanmıştır.

Maktu damga vergisi tutarları ile azami tutarın belirlenmesi

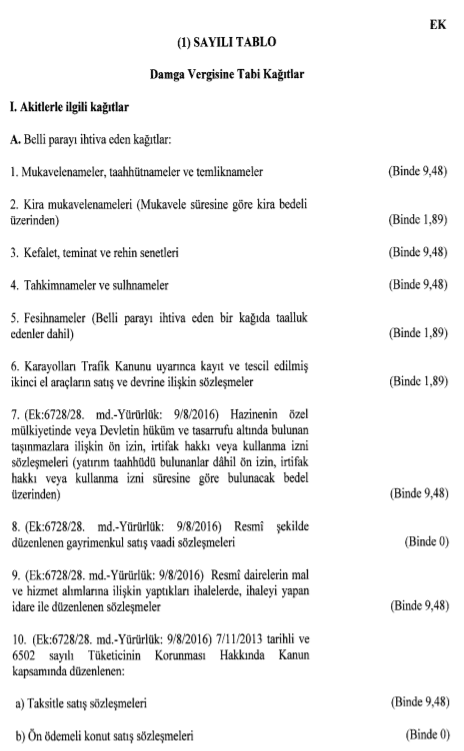

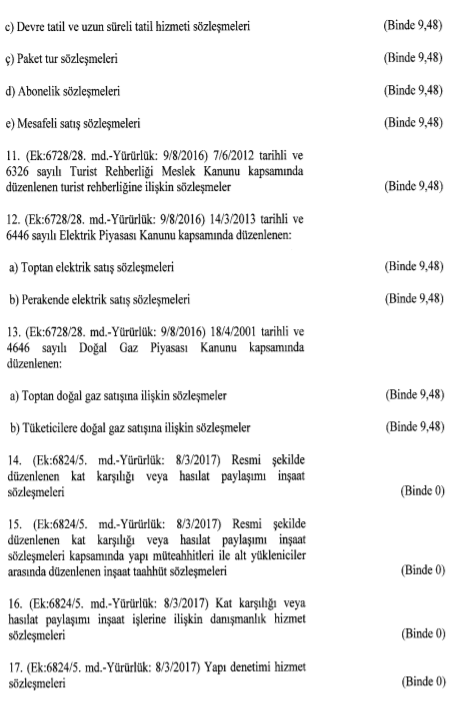

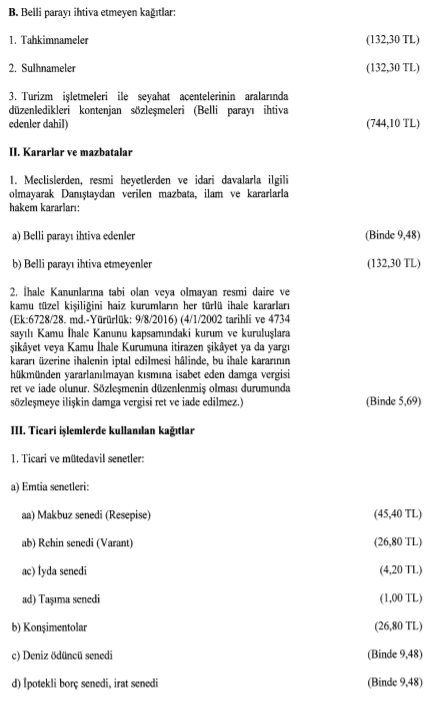

MADDE 3 – (1) Bakanlığımızca 2021 yılı için yeniden değerleme oranı % 36,20 (otuzaltı virgül yirmi) olarak tespit edilmiş ve 27/11/2021 tarihli ve 31672 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 533) ile ilan edilmiş bulunmaktadır.

(2) 488 sayılı Kanunun mükerrer 30 uncu maddesinin birinci fıkrası hükmü gereğince, Kanuna ekli (1) sayılı tabloda yer alan ve 65 Seri No’lu Damga Vergisi Kanunu Genel Tebliği ile tespit edilen maktu vergiler, (maktu ve nispi vergilerin asgari ve azami miktarlarını belirleyen hadler dahil), yeniden değerleme oranında artırılmış ve 1/1/2022 tarihinden itibaren uygulanacak miktarları Tebliğ ekindeki (1) sayılı tabloda gösterilmiştir.

(3) 488 sayılı Kanunun 14 üncü maddesinin birinci fıkrasında yer alan her bir kağıttan alınacak damga vergisine ilişkin üst sınır yeniden değerleme oranında artırılmış ve 1/1/2022 tarihinden itibaren 4.814.234,00 Türk Lirası olmuştur.

Yürürlük

MADDE 4 – (1) Bu Tebliğ 1/1/2022 tarihinde yürürlüğe girer.

Yürütme

MADDE 5 – (1) Bu Tebliğ hükümlerini Hazine ve Maliye Bakanı yürütür.

Kaynak İçin Tıklayınız