E-FATURA VE E-DEFTER’ E 2024 YILINDA KİMLER GEÇİYOR

E-DEFTER’E GEÇİŞ TARİHLERİ

E-Defter, Vergi Usul Kanunu ve Türk Ticaret Kanunu hükümleri gereğince tutulması zorunlu olan defterlerin Gelir İdaresi Başkanlığının sitesinde belirlenen format ve standartlara uygun biçimde elektronik dosya biçiminde hazırlanması, bastırılmaksızın kaydedilmesi, değişmezliğinin, bütünlüğünün ve kaynağının doğruluğunun garanti altına alınması ve ilgililer nezdinde ispat aracı olarak kullanılabilmesine imkan tanımayı hedefleyen hukuki ve teknik düzenlemeler bütünüdür.

E-Fatura uygulaması, tanımlanan standartlara uygun e-Faturaların, tarafları arasında güvenli ve sağlıklı bir biçimde dolaşımını sağlamak amacı ile oluşturulan uygulamaların genel adıdır.

e-Fatura Uygulamasından yararlanan kullanıcılar;

- Sistemde kayıtlı kullanıcılara e-Fatura gönderebilir,

- Sistemde kayııtlı kullanıcılardan e-Fatura alabilir,

- Gönderilen veya alınan e-Faturalarını bilgisayarlarına indirerek elektronik ortamda muhafaza ve istendiğinde ibraz edebilirler.

e-Fatura düzenlemek ve göndermek isteyen mükelleflerin öncelikle e-Fatura Uygulaması üzerinde, kendilerine ait bir Kullanıcı Hesabı oluşturmaları gerekmektedir. Kullanıcı Hesabı tanımlanan mükellefler e-Fatura Uygulamasını entegrasyon yoluyla veya e-Fatura Portalı aracılığı ile kullanabilirler. Bu konuda güncel yazılarımız site içinde mevcut.

509 Sıra No.lu Vergi Usul Kanunu Genel Tebliğinde yer alan düzenlemeler gereğince, 2022 hesap dönemi brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı) 3 milyon TL ve üzeri olan mükellefler, Kendilerine veya aracı hizmet sağlayıcılarına ait internet sitelerinde veya diğer her türlü elektronik ortamda mal veya hizmet satışını gerçekleştiren ve 2022 hesap dönemi brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı) 500 Bin TL ve üzeri olan mükellefler, Gayrimenkul ve/veya motorlu taşıt, inşa, imal, alım, satım veya kiralama işlemlerini yapanlar ile bu işlemlere aracılık faaliyetinde bulunan mükelleflerden 2022 hesap dönemi brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı) 500 Bin TL ve üzeri olanlar, 3/7/2023 tarihinde(1/7/2023 tarihinin resmi tatile rastlaması nedeniyle) kadar (bu tarih dâhil) e-Fatura ve e-Arşiv Fatura uygulamalarına dâhil oldular. Bu mükellefler 1/1/2024 tarihinde e-Defter’ e geçmek zorundalar. 2024 yılında sektör ayrımı olmaksızın tüm mükellefler için e-fatura ve e defter’ e geçiş tarihleri ne zaman gelin hep beraber inceleyelim.

2024 YILINDA SEKTÖR AYRIMI OLMAKSIZIN TÜM MÜKELELFLER İÇİN E-FATURA VE E-DEFTER’E GEÇİŞ TARİHLERİ:

2023 hesap dönemi brüt satış hasılatı (veya satışları ile gayrisafi iş hasılatı) 3 milyon TL ve üzeri olan mükellefler, 01.07.2024 Tarihinde E- Fatura, 01/01/2025 Tarihinde ise E-Deftere geçmek zorunda.

- ÖTV Kanununa ekli I sayılı listedeki malların imali, ithali, teslimi vb. faaliyetleri nedeniyle EPDK’ndan lisans alan işletmeler ile ÖTV Kanununa ekli III sayılı listedeki malları imal, inşa veya ithal edenler; lisans alımı, imal, inşa veya ithalin yapıldığı ayı izleyen dördüncü ayın başından itibaren e-Fatura uygulamasına geçiş yapmak zorundalar.

- Komisyoncu veya tüccar olarak sebze ve meyve ticaretiyle uğraşanlar, işe başlama tarihinden itibaren 3 ay içinde başvurularını ve fiili geçiş hazırlıklarını tamamlayarak e- Fatura uygulamasına geçiş yapmak zorundalar.

- İhracat işlemlerinde e-Fatura uygulamasına kayıtlı olan mükelleflerden, 3065 sayılı KDV Kanununun 11’inci maddesine göre mal ihracı (Türkiye’de ikamet etmeyenlere özel fatura ile yapılan bavul ticareti kapsamındaki satışlar dahil) ve yolcu beraberi eşya ihracı (Türkiye’de ikamet etmeyenlere KDV hesaplanarak yapılan satışlar) kapsamında fatura düzenleyecek olanlar, söz konusu faturalarını e-Fatura olarak düzenlemeleri zorunludur.

GAYRİMENKUL & MOTORLU ARAÇ ALIM-SATIM VE KİRALAMA İŞİ YAPANLAR:

(Gayrimenkul ve/veya motorlu taşıt, inşaat, imal, alım, satım veya kiralama işlemlerini yapanlar ile bu işlemlere aracılık faaliyetinde bulunan mükellefler)

2023 hesap dönemi brüt satış hasılatı 500 BİN TL ve üzeri olan mükellefler, 01.07.2024 Tarihinde E- Fatura, 01/01/2025 Tarihinde ise E-Deftere geçmek zorunda.

ELETRONİK (İNTERNET) ORTAMDA MAL VE HİZMET SATIŞI YAPANLAR İÇİN GEÇİŞ TARİHLERİ:

(Kendilerine veya aracı hizmet sağlayıcılarına ait internet sitelerinde veya diğer her türlü elektronik ortamda mal ve hizmet satışını gerçekleştiren mükellefler.)

2023 hesap dönemi brüt satış hasılatı 500 BİN TL ve üzeri olan mükellefler, 01.07.2024 Tarihinde E- Fatura, 01/01/2025 Tarihinde ise E-Deftere geçmek zorunda.

KÜLTÜR VE TURİZM BAKANLIĞI İLE BELEDİYE RUHSATLI OTELLER:

(Kültür ve Turizm Bakanlığı ile Belediyelerden yatırım ve/veya işletme belgesi almak suretiyle konaklama hizmeti veren otel işletmeleri)

Yıl ve brüt satış hasılatı sınırlaması olmaksızın sektördeki tüm mükellefler E-Fatura kullanacak ve E- Defter tutacak

Bağımsız denetime tabi olan şirketlerin e- Defter tutmaları zorunludur

E-DEFTER TUTANLAR; YEVMİYE VE DEFTER-İ KEBİR DIŞINDAKİ DEFTERLERİ NOTERE TASDİKETTİRECEKLER:

E- defter tutan mükellefler; Yevmiye ve Defteri Kebir defterleri dışında, Tutmak zorunda oldukları defterleri kâğıt ortamında tasdik ettirmek ve tutmak zorundadırlar.

e-Defter başvurusu nasıl yapılır ?

Elektronik Defter başvurusu yapmak için tüzel kişilerin Mali Mühür, gerçek kişilerin ise Mali Mühür veya e-İmza temin ederek https://uyg.edefter.gov.tr/edefterbasvuru/ adresinden başvurularını yapmaları gerekir.

Mali Mühür Başvuru Süreci;

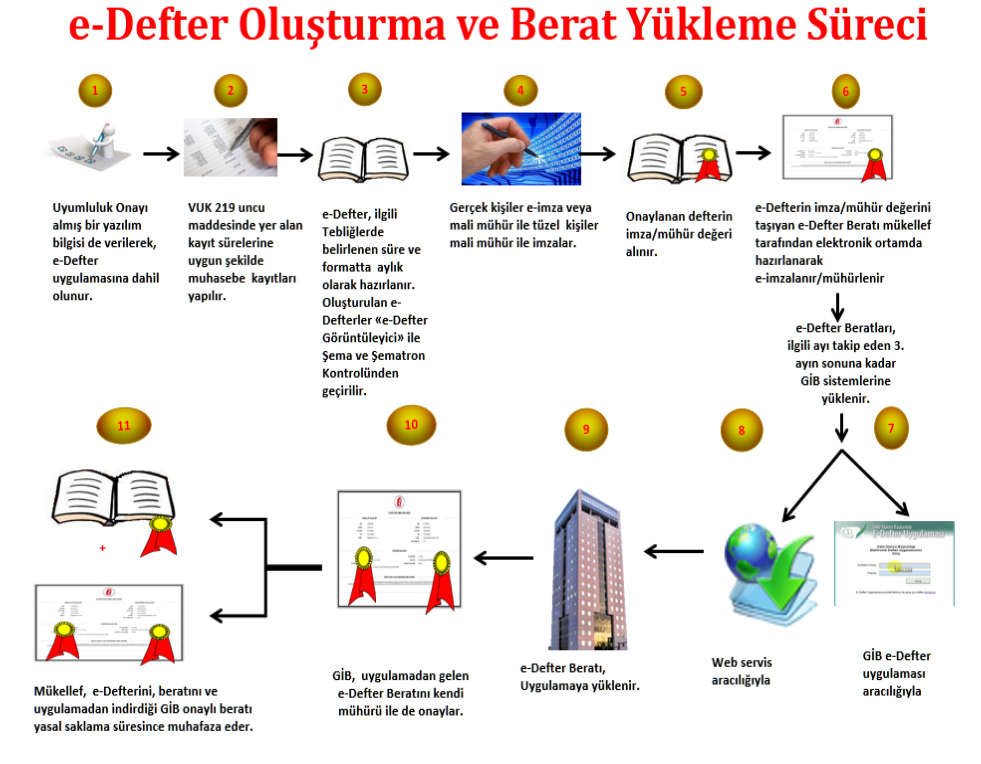

E- Defter Oluşturma ve Berat Yükleme Süreci

Saygılarımla,

Serbest Muhasebeci Mali Müşavir

Seçil TEKİNSAN BULUT

Kaynak İçin Tıklayınız