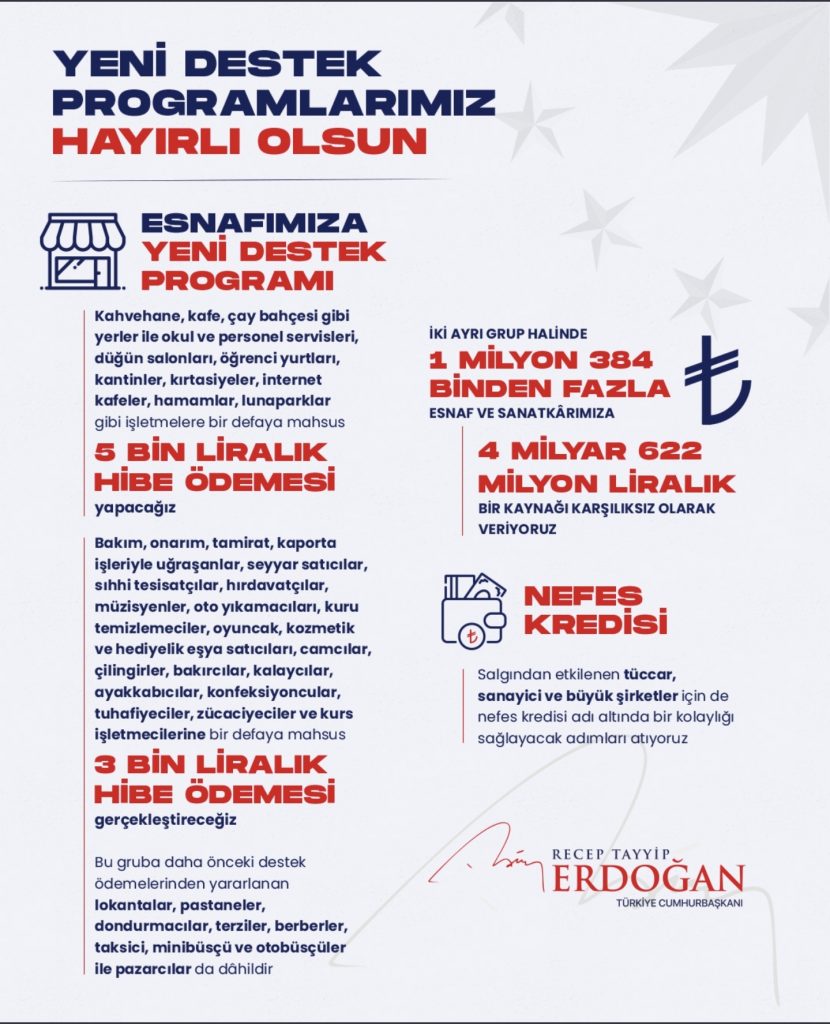

Esnafa verilecek hibe desteği ile ilgili Karar Bugün Resmi Gazetede yayımlandı. Esnafa verilecek hibe desteği ile ilgi detaylar belli olmaya başladı,

Hibe desteği, tek seferde ödenmek üzere, ekonomik faaliyet konulan Bakanlık tarafından belirlenecek iki ayrı grup için 5.000 Türk Lirası ve 3.000 Türk Lirası olacak. Hibe desteğinden, 17/5/2021 tarihi itibarıyla gelir vergisi mükellefiyeti olan esnaf ve sanatkârlar ile gerçek kişi tacirler, esas faaliyet konulan üzerinden faydalanabilecek.

T.C. Cumhurbaşkanlığı twitter hesabından verilen bilgiye göre;

21 Mayıs 2021 Tarihli Resmi Gazete Sayı: 31487 Karar Sayısı: 3998

Ekli “Esnaf ve Sanatkârlar ile Gerçek Kişi Tacirlere Koronavirüs Salgını Nedeniyle Verilecek Hibe Desteği Hakkında Karar”ın yürürlüğe konulmasına karar verilmiştir.

20 Mayıs 2021

Recep Tayyip ERDOĞAN

CUMHURBAŞKANI

ESNAF VE SANATKÂRLAR İLE GERÇEK KİŞİ TACİRLERE KORONAVİRÜS SALGINI NEDENİYLE VERİLECEK HİBE DESTEĞİ HAKKINDA KARAR

Amaç ve kapsam

MADDE 1 -(1) Bu Karar, koronavirüs salgınından işleri ve/veya işletmeleri zarar gören esnaf ve sanatkârlar ile gerçek kişi tacirlere verilecek hibe desteğine ilişkin usul ve esasların belirlenmesi amacıyla hazırlanmıştır.

Tanımlar

MADDE 2- (1) Bu Kararda geçen:

a) Bakanlık; Ticaret Bakanlığını,

b) Esnaf ve sanatkâr: Koronavirüs salgınıyla mücadele kapsamında alman tedbirlerden etkilenen ve Bakanlık tarafından tespit edilen sektörlerde faaliyet gösteren esnaf ve sanatkârları,

c) Gerçek kişi tacir: Koronavirüs salgınıyla mücadele kapsamında alman tedbirlerden etkilenen ve Bakanlık tarafından tespit edilen sektörlerde faaliyet gösteren gerçek kişi tacirleri,

ç) Hibe desteği: Bu Karar kapsamında yapılacak karşılıksız desteği,

ifade eder.

Hibe desteği

MADDE 3- (1) Hibe desteği, Bakanlık bütçesine konulacak ödenekten karşılanır. Bu Karar kapsamındaki hibe desteği, 1 sayılı Cumhurbaşkanlığı Teşkilatı Hakkında Cumhurbaşkanlığı Kararnamesinin 446 ncı ve 453 üncü maddelerine göre Bakanlık tarafından hazırlanacak destek programı çerçevesinde doğrudan verilir.

(2) Hibe desteği, tek seferde ödenmek üzere, ekonomik faaliyet konulan Bakanlık tarafından belirlenecek iki ayrı grup için 5.000 Türk Lirası ve 3.000 Türk Lirasıdır.

(3) Hibe desteğinden, 17/5/2021 tarihi itibarıyla gelir vergisi mükellefiyeti olan esnaf ve sanatkârlar ile gerçek kişi tacirler, esas faaliyet konulan üzerinden faydalanabilir.

(4) Bu Karar kapsamında desteklerden faydalanan esnaf ve sanatkârlar, 28/12/2020 tarihli ve 3340 sayılı Cumhurbaşkanı Kararı ile yürürlüğe konulan TÜRKİYE HALK BANKASI ANONİM ŞİRKETİNCE ESNAF YE SANATKÂRLARA KREDİ KULLANDIRILMASINA DAİR KARAR 5 inci maddesinin dördüncü fıkrası hükmünden istisnadır.

(5) Hibe desteğinin verilmesine ilişkin usul ve esaslar Bakanlıkça belirlenir.

Yürürlük

MADDE 4- (1) Bu Karar yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 5- (1) Bu Karar hükümlerini Ticaret Bakanı yürütür.

Kaynakl Remi Gazete İçin Tıklayınız