FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİNİN MUHASEBE UYGULAMALARI İLE FİNANSAL TABLOLARI HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK

FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİNİN MUHASEBE UYGULAMALARI İLE FİNANSAL TABLOLARI HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK YAPILMASINA DAİR YÖNETMELİK 29 Haziran 2021 Tarihli 31526 Sayılı Resmî Gazete de yayımlandı. Değişiklik yapılan yönetmeliğin tamamını aşağıda okuyabilirsiniz, ayrıca yazının sonunda kaynak tebliğe ve eklere ulaşabileceğiniz link yer almaktadır.

FİNANSAL KİRALAMA, FAKTORİNG VE FİNANSMAN ŞİRKETLERİNİN

MUHASEBE UYGULAMALARIİLE FİNANSAL TABLOLARI

HAKKINDA YÖNETMELİKTE DEĞİŞİKLİK

YAPILMASINA DAİR YÖNETMELİK

MADDE 2 – Aynı Yönetmeliğin 1 inci maddesi aşağıdaki şekilde değiştirilmiştir.

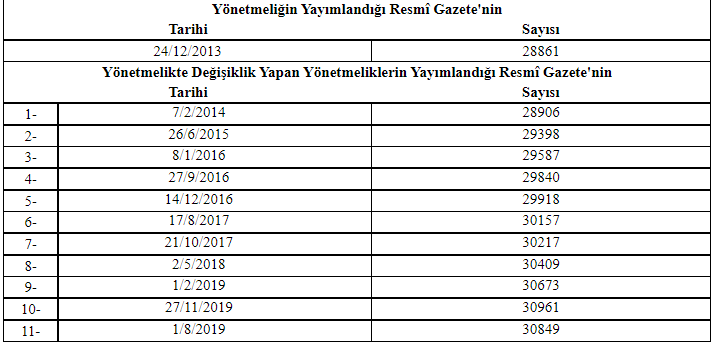

MADDE 1 – 24/12/2013 tarihli ve 28861 sayılı Resmî Gazete’de yayımlanan Finansal Kiralama, Faktoring ve Finansman Şirketlerinin Muhasebe Uygulamaları ile Finansal Tabloları Hakkında Yönetmeliğin adı “Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketlerinin Muhasebe Uygulamaları ile Finansal Tabloları Hakkında Yönetmelik” şeklinde değiştirilmiştir.

“MADDE 1 – (1) Bu Yönetmeliğin amacı; finansal kiralama, faktoring, finansman ve tasarruf finansman şirketlerinin muhasebe ve karşılık uygulamalarına ve kamuya açıklanacak finansal tablolarının biçim ve içeriğine ilişkin usul ve esasları düzenlemektir.”

MADDE 3 – Aynı Yönetmeliğin 2 nci maddesi aşağıdaki şekilde değiştirilmiştir.

“MADDE 2 – (1) Bu Yönetmelik; 21/11/2012 tarihli ve 6361 sayılı Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanununun 14 üncü ve 16 ncı maddelerine dayanılarak hazırlanmıştır.”

MADDE 4 – Aynı Yönetmeliğin 3 üncü maddesinin birinci fıkrasının (a), (b) ve (d) bentleri aşağıdaki şekilde değiştirilmiştir.

“a) Alacaklar: Şirketler tarafından gerçekleştirilen faktoring, kiralama, finansman ve tasarruf finansman işlemlerine ilişkin alacaklar ile finansal durum tablosunun aktifinde kayıtlı diğer alacakları,

b) Kanun: 21/11/2012 tarihli ve 6361 sayılı Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanununu,”

“d) Şirket: 6361 sayılı Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanununun 3 üncü maddesinde tanımlanan şirketleri,”

MADDE 5 – Aynı Yönetmeliğin 5 inci maddesi aşağıdaki şekilde değiştirilmiştir.

https://www.malimusavirturkiye.com/bagimsiz-denetime-tabi-sirketler/“MADDE 5 – (1) Şirketler alacaklarına ilişkin doğmuş veya doğması beklenen zararlarını bu Yönetmelik hükümlerine, Türkiye Muhasebe Standartlarına ve Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketlerince Uygulanacak Tekdüzen Hesap Planı ve İzah namesine uygun olarak muhasebeleştirir.”

MADDE 6 – Aynı Yönetmeliğin ekinde yer alan EK1-A, EK1-B, EK1-C ve EK1-F ekteki şekilde değiştirilmiştir.

MADDE 7 – Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

MADDE 8 – Bu Yönetmelik hükümlerini Bankacılık Düzenleme ve Denetleme Kurumu Başkanı yürütür.