2021/1. GEÇİCİ VERGİ DÖNEMİ İÇİN UYGULANACAK YABANCI PARA DEĞERLERİ

GEÇİCİ VERGİ YABANCI PARA DEĞERLERİ

Geçici vergi uygulamasına ilişkin olarak yayımlanan 217 seri no.lu Gelir Vergisi Genel Tebliğinde, yabancı paraların ve yabancı para cinsinden olan borç ve alacakların değerlemesinin, T.C. Merkez Bankasınca Resmi Gazete’de geçici vergi döneminin kapandığı tarih itibariyle yayımlanan döviz alış kurları esas alınarak yapılacağı belirtilmiştir.

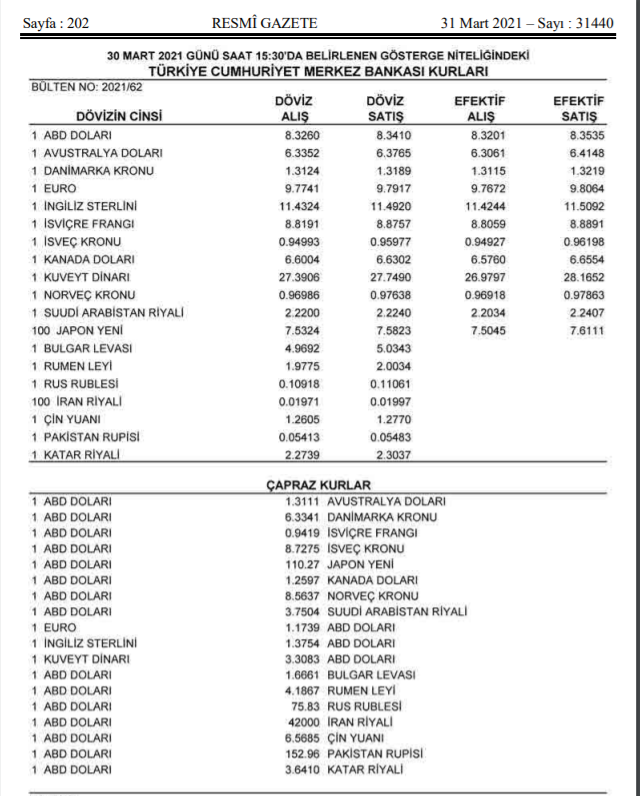

Buna göre, 2021 yılı birinci geçici vergi dönemi (31.03.2021) için uygulanacak kurlar, 31.03.2021 tarihinde geçerli olan, yani T.C. Merkez Bankası’nın 30.03.2021 tarih 2021/62 no.lu Bülteni ile belirlenerek 31.03.2021 tarih ve 31440 sayılı Resmi Gazete’de ilân edilen aşağıdaki kurlardır.

Vergi Usul Kanununun 280 inci maddesinde, yabancı paraların borsa rayici ile değerleneceği ve bu Hükmün yabancı para ile olan senetli veya senetsiz alacaklar ve borçlar hakkında da uygulanacağı belirtilmiştir.

Geçici vergi uygulamasına ilişkin olarak yayımlanan 217 seri no.lu Gelir Vergisi Genel Tebliği’nin 3.1 Yabancı Paraların ve Yabancı Para Cinsinden Olan Borç ve Alacakların Değerlemesi” başlıklı bölümünde; değerlemenin T.C. Merkez Bankasınca Resmi Gazete’de geçici vergi döneminin kapandığı tarih itibariyle yayımlanan döviz alış kurları esas alınarak yapılacağı belirtilmiştir.

Kasada mevcut yabancı ülke paraları için efektif alış kurları kullanılır, banka hesaplarında mevcut yabancı paralar ise döviz alış kuru ile değerlenir. (283 sıra no.lu VUK Genel Tebliği)

Ayrıca 283 no’lu VUK Genel Tebliğinde belirtildiği üzere, kasada mevcut yabancı paralar efektif alış kuru ile diğer kaydi paralarla dövizli borç ve alacaklar döviz alış kurları ile değerlenecektir.

217 Seri no’lu GVK Genel Tebliği ve 283 Seri nolu VUK Genel Tebliği uyarınca;

Kasadaki mevcut yabancı paralar efektif alış kuru ile; Yabancı para cinsinden her türlü alacak ve borçlar ile yurt içi veya yurt dışındaki banka hesaplarında yer alan yabancı paralar döviz alış kuru ile değerlenecektir.

2021 Yılı BİRİNCİ GEÇİCİ VERGİ DÖNEMİ sonunda (31.03.2021) yapılacak değerlemeler için yabancı para değerleri aşağıdadır.

Maliye Bakanlığı ve T.C. Merkez Bankasınca ilân edilmeyen kurların, Merkez Bankasından öğrenilerek işlem yapılması tavsiye olunur.

2021/1. Dönem Geçici Vergi Süresi Uzatıldı