Gider Pusulası Düzenlemeye Son! Peki Nasıl Olacak?

Gider Pusulası Düzenlemeye Son! Peki Nasıl Olacak? Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi, 1 Ekim 2021 tarihinde Meclise sunuldu. Halk arasında, “vergi torbası” olarak anılan kanun teklifi hakkında çok konuşulacak, çok yazılacak gibi görünüyor. Bu yazıda kanun teklifinde yer alan sadece bir konuya değinmek istedim. Gider Pusulası.

Gider Pusulası İle ilgili Nasıl Bir Düzenleme Geliyor?

“Vergi Usul Kanununun gider pusulasını düzenleyen maddesinde değişiklik yapılarak gider pusulasının düzenleneceği azami sürenin belirlenmesinin yanı sıra gider pusulasının düzenleneceği durumlar ile gider pusulası yerine geçecek belgelerin neler olduğu hüküm altına alınmaktadır.

Kayıtlı ekonomiyi teşvik etmek ve nakit kullanımının azaltılması amacıyla, vergiden muaf esnaftan yapılan mal veya hizmet alımlarının bedelinin maddede öngörülen sürede ve yine maddede sayılan kurumlar (banka, ödeme kuruluşları, PTT gibi) aracılığıyla yapılması durumunda bu kurumlar tarafından düzenlenen dekont gibi belgelerin gider pusulası yerine geçmesi öngörülmektedir.

Ayrıca 6502 sayılı Tüketicinin Korunması Hakkında Kanun kapsamında satın alınan malların gider pusulası düzenlemek zorunda olanlara iade edilmesinde, anılan Kanun uyarınca iade edilecek tutarların, yine bahse konu kurumlar aracılığıyla iade edilmesi halinde bu kurumlarca düzenlenecek belgeler de gider pusulası yerine geçecektir.“

1 Ekim 2021 Tarihinde Meclise Sunulan, Vergi Usul Kanunu ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifinde Yer alan Gider Pusulası ile ilgili düzeleme aşağıdaki gibidir.

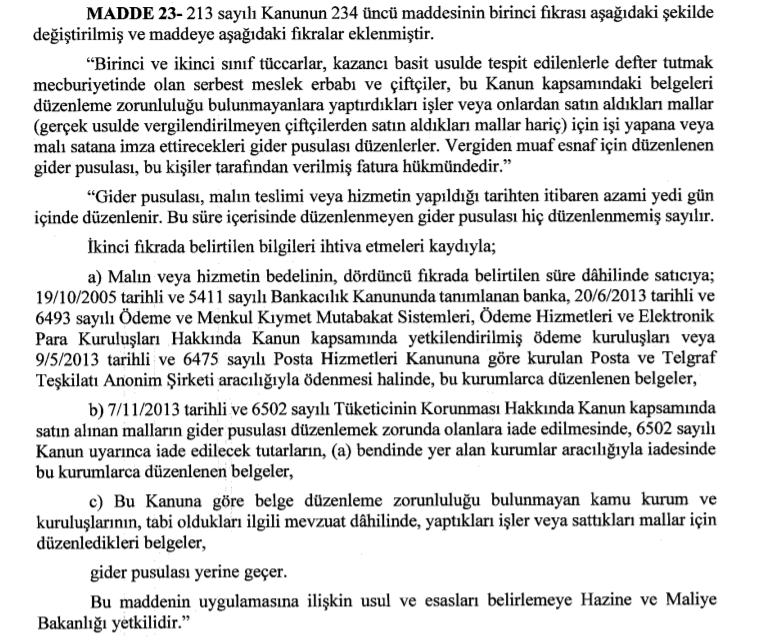

MADDE 23- 213 sayılı Kanunun 234 üncü maddesinin birinci fıkrası aşağıdaki şekilde değiştirilmiş ve maddeye aşağıdaki fıkralar eklenmiştir.

“Birinci ve ikinci sınıf tüccarlar, kazancı basit usulde tespit edilenlerle defter tutmak mecburiyetinde olan serbest meslek erbabı ve çiftçiler, bu Kanun kapsamındaki belgeleri düzenleme zorunluluğu bulunmayanlara yaptırdıkları işler veya onlardan satm aldıkları mallar (gerçek usulde vergilendirilmeyen çiftçilerden satm aldıkları mallar hariç) için işi yapana veya malı satana imza ettirecekleri gider pusulası düzenlerler. Vergiden muaf esnaf için düzenlenen gider pusulası, bu kişiler tarafından verilmiş fatura hükmündedir.”

“Gider pusulası, malın teslimi veya hizmetin yapıldığı tarihten itibaren azami yedi gün içinde düzenlenir. Bu süre içerisinde düzenlenmeyen gider pusulası hiç düzenlenmemiş sayılır.

ikinci fıkrada belirtilen bilgileri ihtiva etmeleri kaydıyla;

- Malın veya hizmetin bedelinin, dördüncü fıkrada belirtilen süre dâhilinde satıcıya; 19/10/2005 tarihli ve 5411 sayılı Bankacılık Kanununda tanımlanan banka, 20/6/2013 tarihli ve 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun kapsamında yetkilendirilmiş ödeme kuruluşları veya 9/5/2013 tarihli ve 6475 sayılı Posta Hizmetleri Kanununa göre kurulan Posta ve Telgraf Teşkilatı Anonim Şirketi aracılığıyla ödenmesi halinde, bu kurumlarca düzenlenen belgeler,

- 7/11/2013 tarihli ve 6502 sayılı Tüketicinin Korunması Hakkında Kanun kapsamında satın alman malların gider pusulası düzenlemek zorunda olanlara iade edilmesinde, 6502 sayılı Kanun uyarınca iade edilecek tutarların, (a) bendinde yer alan kurumlar aracılığıyla iadesinde bu kurumlarca düzenlenen belgeler,

- Bu Kanuna göre belge düzenleme zorunluluğu bulunmayan kamu kurum ve kuruluşlarının, tabi oldukları ilgili mevzuat dâhilinde, yaptıkları işler veya sattıkları mallar için düzenledikleri belgeler,

- gider pusulası yerine geçer.

- Bu maddenin uygulamasına ilişkin usul ve esasları belirlemeye Hazine ve Maliye Bakanlığı yetkilidir.”

Sonuç:

Kanun tasarısında yer alan bu maddeye kimsenin itiraz edeceğini sanmıyorum. Fakat bu düzenlemeden sonra, bankadan yapılan ödemelerin neler olduğu, hangi alım – satım yada hizmete konu olduğu ile ilgili müşterilerinin, SMMM’lerine doğru bilgi aktarmaları çok önemli. SMMM’lerin, müşterilerinden evrak ve bilgi akışı konusunda pekte memnun olmadıklarını göz önünde bulundurduğumuzda olacakları görür gibiyim...