İTHALATTA HAKSIZ REKABETİN ÖNLENMESİNE İLİŞKİN TEBLİĞ 2024/6

Kapsam

MADDE 1- (1) Bu Tebliğ, 14/6/1989 tarihli ve 3577 sayılı İthalatta Haksız Rekabetin Önlenmesi Hakkında Kanun, 20/10/1999 tarihli ve 99/13482 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan İthalatta Haksız Rekabetin Önlenmesi Hakkında Karar ve 30/10/1999 tarihli ve 23861 sayılı Resmî Gazete’de yayımlanan İthalatta Haksız Rekabetin Önlenmesi Hakkında Yönetmelikten oluşan İthalatta Haksız Rekabetin Önlenmesi Hakkında Mevzuat hükümleri çerçevesinde 2024 yılının ikinci yarısında süresi dolacak mevcut dampinge karşı önlemin ilanını kapsamaktadır.

Dayanak

MADDE 2- (1) Bu Tebliğ, 14/6/1989 tarihli ve 3577 sayılı İthalatta Haksız Rekabetin Önlenmesi Hakkında Kanun, 20/10/1999 tarihli ve 99/13482 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan İthalatta Haksız Rekabetin Önlenmesi Hakkında Karar ve 30/10/1999 tarihli ve 23861 sayılı Resmî Gazete’de yayımlanan İthalatta Haksız Rekabetin Önlenmesi Hakkında Yönetmeliğe dayanılarak hazırlanmıştır.

Yürürlük süresi sona erecek dampinge karşı önlemler

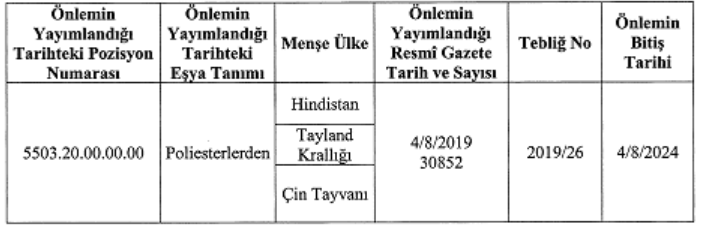

MADDE 3- (1) Aşağıdaki tabloda yer alan dampinge karşı önlemlerin yürürlükte kalma süreleri, 4 üncü maddede belirtilen esaslar çerçevesinde bir nihai gözden geçirme soruşturması açılmaması halinde karşılarında belirtilen tarihlerde sona erecektir.

Nihai gözden geçirme başvurusu ve işlemler

MADDE 4- (1) İthalatta Haksız Rekabetin Önlenmesi Hakkında Yönetmeliğin 35 inci maddesinin birinci fıkrası çerçevesinde; kesin önlemler, yürürlüğe girme tarihlerinden veya damping veya sübvansiyon incelemesi ile zarar incelemesini birlikte kapsayan en son gözden geçirme soruşturmasının sonuçlandığı tarihten itibaren 5 yıl sonra yürürlükten kalkar.

(2) İthalatta Haksız Rekabetin Önlenmesi Hakkında Yönetmeliğin 35 inci maddesi gereğince, 3 üncü maddede belirtilen önlemlerin yürürlük sürelerinin bitiminden önce tabloda yer alan ürünlerin ilgili yerli üretici veya üreticilerinin veya yerli üretim dalı adına hareket ettiğini tevsik eden gerçek veya tüzel kişi ya da kuruluşların, ilgili üründeki önlemin sona ermesinin dampingin ve zararın devam etmesine veya yeniden meydana gelmesine yol açacağı iddiasıyla bir nihai gözden geçirme soruşturması açılması için başvuruda bulunma hakları mevcuttur. İlgili yerli üretici veya üreticilerin veya yerli üretim dalı adına hareket ettiğini tevsik eden gerçek veya tüzel kişi ya da kuruluşların başvurularını yeterli delillerle desteklemeleri esastır.

(3) Nihai gözden geçirme soruşturmasına ilişkin başvuru formuna Ticaret Bakanlığının “https://www.ticaret.gov.tr/ithalat” uzantılı internet sitesinden sırasıyla “Ticaret Politikası Savunma Araçları”, “Damping ve Sübvansiyon”, “Başvuru ve Soru Formları” sekmeleri takip edilerek erişilebilir.

(4) Yeterli deliller ile desteklenmiş yazılı başvuruların, ilgili önlemin sona erme tarihinden en geç üç ay önce, başvuru sahiplerinin kendilerine ait Kayıtlı Elektronik Posta (KEP) adreslerinden Ticaret Bakanlığının aşağıda yer alan KEP adresine gönderilmesi gerekmektedir.

KEP Adresi: ticaretbakanligi@hs01.kep.tr

(5) Başvuru, Ticaret Bakanlığı İthalat Genel Müdürlüğü tarafından değerlendirilir.

(6) Başvuru formu ve başvuru ile ilgili bilgi, belge, görüş ve danışma için aşağıda belirtilen yetkili merci ile iletişime geçilebilir.

T.C. Ticaret Bakanlığı

İthalat Genel Müdürlüğü

Damping ve Sübvansiyon Dairesi

Adres: Söğütözü Mah. 2176. Sok. No:63 06530 Çankaya/ANKARA

Telefon: +90 312 204 75 00

İnternet adresi: www.ticaret.gov.tr/ithalat

(7) İthalatta Haksız Rekabetin Önlenmesi Hakkında Yönetmeliğin 35 inci maddesinin beşinci fıkrası çerçevesinde başvurunun geçerli görülmesi halinde “nihai gözden geçirme soruşturması” başlatılır.

(8) İthalatta Haksız Rekabetin Önlenmesi Hakkında Yönetmeliğin 35 inci maddesinin dördüncü fıkrası hükmünce yürürlükte bulunan dampinge karşı önlem, nihai gözden geçirme soruşturması sonuçlanıncaya kadar yürürlükte kalmaya devam eder.

Yürürlük

MADDE 5- (1) Bu Tebliğ yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 6- (1) Bu Tebliğ hükümlerini Ticaret Bakanı yürütür

Kaynak İçin Tıklayınız