KAMU İHALE TEBLİĞİ (TEBLİĞ NO: 2023/1)

Kamu İhale Kanununda belirtilen eşik değerlerin ve parasal limitlerin, Türkiye İstatistik Kurumu tarafından açıklanan 2022 yılı Aralık ayı Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) yıllık değişim oranında (%97,72) arttırılarak güncellendiği KAMU İHALE TEBLİĞİ (TEBLİĞ NO: 2023/1) 25.01.2023 tarih Çarşamba günü 32084 Sayılı Resmi Gazetede yayımlanmıştır.

Amaç ve kapsam

MADDE 1- (1) Bu Tebliğin amacı, 4/1/2002 tarihli ve 4734 sayılı Kamu İhale Kanununda belirtilen eşik değerlerin ve parasal limitlerin, Türkiye İstatistik Kurumu tarafından açıklanan 2022 yılı Aralık ayı Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) yıllık değişim oranında (%97,72) arttırılarak güncellenmesidir.

Dayanak

MADDE 2- (1) Bu Tebliğ, 4734 sayılı Kanunun 67 nci maddesine dayanılarak hazırlanmıştır.

Güncellenen hususlar

MADDE 3- (1) Bu Tebliğ ile 1/2/2023 tarihinden itibaren geçerli olmak üzere 4734 sayılı Kanunun;

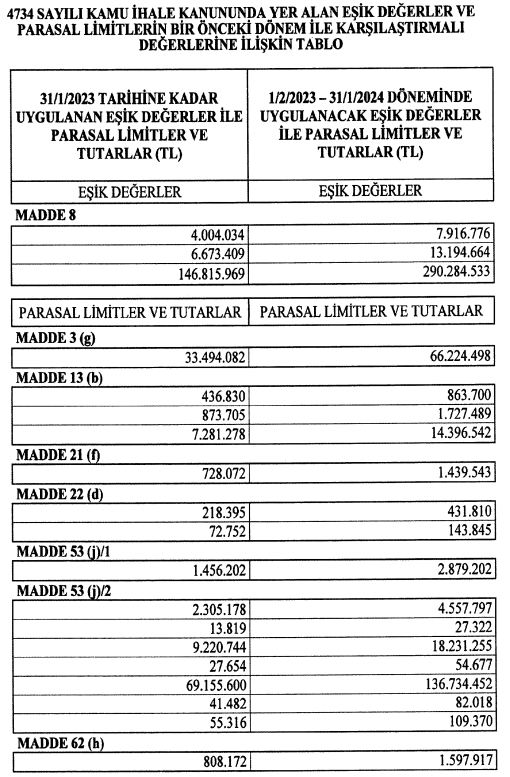

a) 3 üncü maddesinin birinci fıkrasının (g) bendinde belirtilen 33.494.082,-TL (Otuzüçmilyondörtyüzdoksandörtbinsekseniki Türk Lirası) 66.224.498,-TL (Altmışaltımilyonikiyüzyirmidörtbindörtyüzdoksansekiz Türk Lirası),

b) 8 inci maddesinin birinci fıkrasının;

1) (a) bendinde belirtilen 4.004.034,-TL (Dörtmilyondörtbinotuzdört Türk Lirası) 7.916.776,-TL (Yedimilyondokuzyüzonaltıbinyediyüzyetmişaltı Türk Lirası),

2) (b) bendinde belirtilen 6.673.409,-TL (Altımilyonaltıyüzyetmişüçbindörtyüzdokuz Türk Lirası) 13.194.664,-TL (Onüçmilyonyüzdoksandörtbinaltıyüzaltmışdört Türk Lirası),

3) (c) bendinde belirtilen 146.815.969,-TL (Yüzkırkaltımilyonsekizyüzonbeşbindokuzyüzaltmışdokuz Türk Lirası) 290.284.533,-TL (İkiyüzdoksanmilyonikiyüzseksendörtbinbeşyüzotuzüç Türk Lirası),

c) 13 üncü maddesinin birinci fıkrasının (b) bendinin;

1) (1) numaralı alt bendinde belirtilen 436.830,-TL (Dörtyüzotuzaltıbinsekizyüzotuz Türk Lirası) 863.700,-TL (Sekizyüzaltmışüçbinyediyüz Türk Lirası), 873.705,-TL (Sekizyüzyetmişüçbinyediyüzbeş Türk Lirası) 1.727.489,-TL (Birmilyonyediyüzyirmiyedibindörtyüzseksendokuz Türk Lirası),

2) (2) numaralı alt bendinde belirtilen 436.830,-TL (Dörtyüzotuzaltıbinsekizyüzotuz Türk Lirası) 863.700,-TL (Sekizyüzaltmışüçbinyediyüz Türk Lirası), 873.705,-TL (Sekizyüzyetmişüçbinyediyüzbeş Türk Lirası) 1.727.489,-TL (Birmilyonyediyüzyirmiyedibindörtyüzseksendokuz Türk Lirası), 7.281.278,-TL (Yedimilyonikiyüzseksenbirbinikiyüzyetmişsekiz Türk Lirası) 14.396.542,-TL (Ondörtmilyonüçyüzdoksanaltıbinbeşyüzkırkiki Türk Lirası),

3) (3) numaralı alt bendinde belirtilen 873.705,-TL (Sekizyüzyetmişüçbinyediyüzbeş Türk Lirası) 1.727.489,-TL (Birmilyonyediyüzyirmiyedibindörtyüzseksendokuz Türk Lirası), 7.281.278,-TL (Yedimilyonikiyüzseksenbirbinikiyüzyetmişsekiz Türk Lirası) 14.396.542,-TL (Ondörtmilyonüçyüzdoksanaltıbinbeşyüzkırkiki Türk Lirası),

ç) 21 inci maddesinin birinci fıkrasının (f) bendinde belirtilen 728.072,-TL (Yediyüzyirmisekizbinyetmişiki Türk Lirası) 1.439.543,-TL (Birmilyondörtyüzotuzdokuzbinbeşyüzkırküç Türk Lirası),

d) 22 nci maddesinin birinci fıkrasının (d) bendinde belirtilen 218.395,-TL (İkiyüzonsekizbinüçyüzdoksanbeş Türk Lirası) 431.810,-TL (Dörtyüzotuzbirbinsekizyüzon Türk Lirası), 72.752,-TL (Yetmişikibinyediyüzelliiki Türk Lirası) 143.845,-TL (Yüzkırküçbinsekizyüzkırkbeş Türk Lirası),

e) 53 üncü maddesinin birinci fıkrasının (j) bendinin;

1) (1) numaralı alt bendinde belirtilen 1.456.202,-TL (Birmilyondörtyüzellialtıbinikiyüziki Türk Lirası) 2.879.202,-TL (İkimilyonsekizyüzyetmişdokuzbinikiyüziki Türk Lirası),

2) (2) numaralı alt bendinde belirtilen 2.305.178,-TL (İkimilyonüçyüzbeşbinyüzyetmişsekiz Türk Lirası) 4.557.797,-TL (Dörtmilyonbeşyüzelliyedibinyediyüzdoksanyedi Türk Lirası), 13.819,-TL (Onüçbinsekizyüzondokuz Türk Lirası) 27.322,-TL (Yirmiyedibinüçyüzyirmiiki Türk Lirası), 9.220.744,-TL (Dokuzmilyonikiyüzyirmibinyediyüzkırkdört Türk Lirası) 18.231.255,-TL (Onsekizmilyonikiyüzotuzbirbinikiyüzellibeş Türk Lirası), 27.654,-TL (Yirmiyedibinaltıyüzellidört Türk Lirası) 54.677,-TL (Ellidörtbinaltıyüzyetmişyedi Türk Lirası), 69.155.600,-TL (Altmışdokuzmilyonyüzellibeşbinaltıyüz Türk Lirası) 136.734.452,-TL (Yüzotuzaltımilyonyediyüzotuzdörtbindörtyüzelliiki Türk Lirası), 41.482,-TL (Kırkbirbindörtyüzsekseniki Türk Lirası) 82.018,-TL (Seksenikibinonsekiz Türk Lirası), 55.316,-TL (Ellibeşbinüçyüzonaltı Türk Lirası) 109.370,-TL (Yüzdokuzbinüçyüzyetmiş Türk Lirası),

f) 62 nci maddesinin birinci fıkrasının (h) bendinde belirtilen 808.172,-TL (Sekizyüzsekizbinyüzyetmişiki Türk Lirası) 1.597.917,-TL (Birmilyonbeşyüzdoksanyedibindokuzyüzonyedi Türk Lirası),

olarak güncellenmiştir.

(2) Birinci fıkrada belirtilen eşik değerler ve parasal limitlere ilişkin olarak, bir önceki dönem ile karşılaştırmalı değerler, ayrıca tablo halinde Ekte yer almaktadır.

Önceki bütçe statüleri

MADDE 4- (1) İdarelerin tabi oldukları eşik değerler ve parasal limitlerin belirlenmesinde 10/12/2003 tarihli ve 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununun yürürlüğe girmesinden önceki bütçe statüleri göz önünde bulundurulur.

Yürürlük

MADDE 5- (1) Bu Tebliğ 1/2/2023 tarihinde yürürlüğe girer.

YürütmeMADDE 6- (1) Bu Tebliğ hükümlerini Kamu İhale Kurumu Başkanı yürütür

Ek için tıklayınız

Kaynak İçin tıklayınız