1567 SAYILI TÜRK PARASININ KIYMETİNİ KORUMA HAKKINDA KANUN

KAPSAMINDA ALINACAK ÜCRETLERE İLİŞKİN YÖNETMELİK

Tarih : 12.10.2021 Sayı : 31626 Resmi Gazete – Hazine Ve Maliye Bakanlığından;

BİRİNCİ BÖLÜM

Amaç ve Kapsam, Dayanak ve Tanımlar

Amaç ve kapsam

MADDE 1 – (1) Bu Yönetmeliğin amacı, 20/2/1930 tarihli ve 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanunun 4 üncü maddesinde belirtilen ücretlere ilişkin usul ve esasları belirlemektir.

Dayanak

MADDE 2 – (1) Bu Yönetmelik, 20/2/1930 tarihli ve 1567 sayılı Türk Parasının Kıymetini Koruma Hakkında Kanunun 4 üncü maddesine dayanılarak hazırlanmıştır.

Tanımlar

MADDE 3 – (1) Bu Yönetmelikte geçen;

a) Bakanlık: Hazine ve Maliye Bakanlığını,

b) Faaliyet bölgesi: Tebliğin Ek-3’ünde yer alan bölgeleri,

c) Tebliğ: 30/1/2018 tarihli ve 30317 sayılı Resmî Gazete’de yayımlanan Türk Parası Kıymetini Koruma Hakkında 32 Sayılı Karara İlişkin Tebliğ (Tebliğ No: 2018-32/45)’i,

ç) Yetkili müessese: Tebliğde kuruluş, faaliyet, şube açma, yükümlülük ve denetimlerine dair usul ve esasları düzenlenen yetkili müesseseleri,

ifade eder.

İKİNCİ BÖLÜM

Ücretler

Yetkili müesseselere ilişkin ücretler

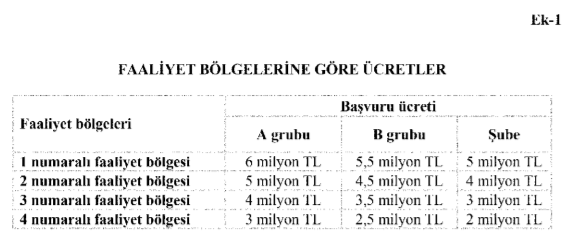

MADDE 4 – (1) Yetkili müesseselerin faaliyet izni ve şube faaliyet izni başvurularında ilgili faaliyet bölgesi itibarıyla Ek-1’de yer alan tablodaki ilgili tutarlar ücret olarak alınır.

(2) Yetkili müesseselerin grup dönüşüm izni başvurularında; dönüşmek istenilen grup için ilgili faaliyet bölgesi itibarıyla Ek-1’de belirtilen ücretin mevcut grup için belirlenen ücretten yüksek olması durumunda grup dönüşüm izni başvurusunda aradaki fark kadar ücret alınır. Dönüşmek istenilen grup için belirlenen ücretin mevcut grup için belirlenen ücretten düşük olması durumunda herhangi bir fark geri ödemesi başvurana yapılmaz.

(3) Yetkili müesseselerin adres değişikliği başvurularında; adresin taşınmak istendiği faaliyet bölgesi için Ek-1’de belirtilen ücretin mevcut adresin bulunduğu faaliyet bölgesi için belirlenen ücretten yüksek olması durumunda adres değişikliği izni başvurusunda ücretler arasındaki fark kadar ücret alınır. Adresin taşınmak istendiği faaliyet bölgesi için belirlenen ücretin mevcut adresin bulunduğu faaliyet bölgesi için belirlenen ücretten düşük olması durumunda herhangi bir fark geri ödemesi başvurana yapılmaz.

(4) Yetkili müessese hisselerinin devrine yönelik izin başvurularında ilgili faaliyet bölgesi itibarıyla Ek-1’de yer alan ücretler devralınacak hisse oranı nispetinde alınır. Ancak söz konusu hisselerin veraset yoluyla intikal etmesi veya hisseleri devralacak kişinin mevcut hisse sahibi kişinin alt soy veya üst soyu olması durumunda ücret alınmaz.

Bilgi sistemi ücretleri

MADDE 5 – (1) Bakanlık tarafından farklı paydaşların kullanıcı olarak yer alacakları bilgi sistemlerinin geliştirilmesi ve hizmete sunulması durumunda Bakanlık tarafından paydaşlardan alınmak üzere sistem kullanım ücreti belirlenebilir. Belirlenecek ücretler Bakanlık internet sitesinde yayımlanır.

MADDE 6 – (1) Bu Yönetmelik uyarınca tahsil edilecek ücretler, Bakanlık merkez muhasebe birimine, defterdarlık muhasebe müdürlüklerine ve mal müdürlüklerine yatırılır.

Tahsil usulü

(2) Ücretin ödendiğine dair belge ile ibrazı gereken diğer belgeler başvuru sahibi tarafından Bakanlığa beyan edilir.

Yetki

MADDE 7 – (1) Bakanlık bu Yönetmeliğin tatbikatını temin etmek amacıyla gerekli göreceği her türlü tedbiri almaya, mücbir sebep hallerini veya zorunlu halleri değerlendirmeye, tereddütlü hususları gidermeye ve Yönetmelikte öngörülen haller dışında kalan özel durumları inceleyip sonuçlandırmaya yetkilidir.

ÜÇÜNCÜ BÖLÜM

Geçici ve Son Hükümler

Geçiş hükümleri

GEÇİCİ MADDE 1 – (1) Bu Yönetmeliğin yürürlük tarihi itibarıyla Bakanlığa yapılmış olan ancak değerlendirmesi tamamlanmamış bulunan başvurular için Ek-1’de yer alan ücretler uygulanır.

Yürürlük

MADDE 8 – (1) Bu Yönetmelik yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 9 – (1) Bu Yönetmelik hükümlerini Hazine ve Maliye Bakanı yürütür.

Eki İçin Tıklayınız

Kaynak İçin Tıklayınız