Matrah ve Vergi Artırımı Kanun Teklifi Meclise Sunuldu

Matrah ve Vergi Artırımı 21 Mayıs 2021 tarihinde Meclise sunulan ve 3 Haziran 2021 tarihinde Kabul edilen 7326 Nolu Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun‘un 5. Maddesinde ele alınmıştır. Teklifin Meclise sunulan özetini ve ilgili maddelere göre dikkat edilmesi gereken hususları aşağıda okuyabilirsiniz.

Bu Yazımızda;

Kurumlar Vergisi Matrah Artırımında dikkat edilecek Hususlar

Kasa Mevcudu ve Ortaklardan Alacaklar

İşletmede mevcut olduğu hâlde kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşların kayıtlara alınması

Kayıtlarda yer aldığı hâlde işletmede bulunmayan emtia, makine, teçhizat ve demirbaşların kayıt ve beyanlarına intikal ettirilmesi

Hakkında Örnekli Açıklamalar Yer Almaktadır

Matrah ve Vergi Artırımı

Kurumlar Vergisi Matrah Artırımında Dikkat Edilecek Hususlar:

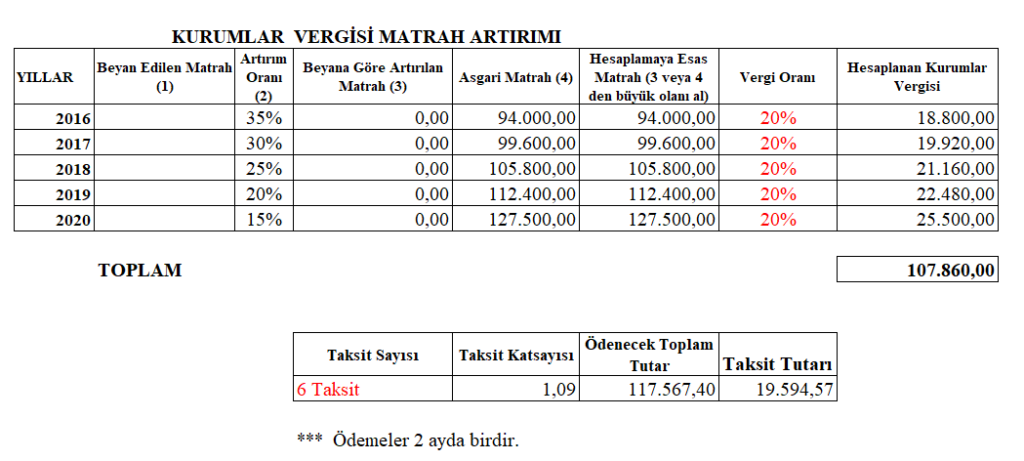

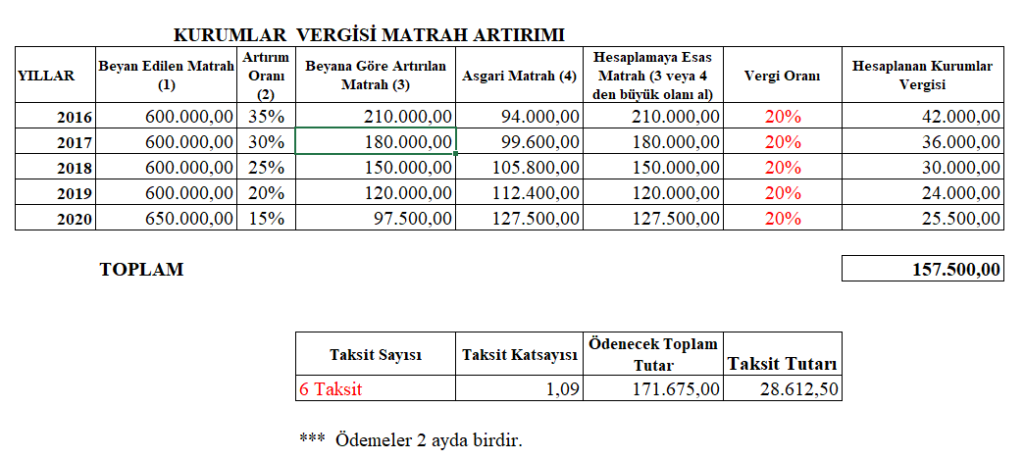

1) Kurumlar Vergisi Beyannamelerini Zamanında Verilmiş ve Ödenecek Vergiler (Damga V. Dahil) Zamanında Ödenmiş ise Vergi Oranı %15 aksi durumda vergi oranı %20 dir.

2) İlgili yıllar kurumlar vergisinin hesaplandığı matrah baz alınacaktır. Bu tutar 1 nolu sutuna yazılacaktır.

3) 2016 – 2020 yıllarından dilediğiniz herhangi bir yıl yada beş yılın tamamından da yararlanma imkanı vardır.

4) Taktire yada incelemeye sevk edilen veya hiç beyanname vermeyenler de yararlanabilir.

5) Aşağıdaki tabloda yer alan asgari matrahtan daha az veya zarar beyan eden mükellefler; asgari matrahları baz alacaklardır

6) VUK 359 madde kapsamınca defter belgelerini ibraz etmeyen ve sahte belge düzenleyenler matrah artırımından yararlanamaz.

7) Beyanname en son mükellefiyetin bulunduğu vergi dairesine elektronik beyan ile yapılacaktır. Elektronik beyan GİP te yayınlanacaktır.

8) Matrah artırımı yapılan yıl mali zararları 2021 yılından itibaren %50 eksik olarak dikkate alacaklardır. Geçmiş yıl zararlarının yarısı

kullanılamayacaktır.

9) Yeni işe başlayanlar başladıkları ay dahil kıst dönem asgari matrah artırımında bulunacaklardır.

10) Matrah artırımı sonucu hesaplanan vergi tutarları gider yazılamaz. KKEG olarak dikkate alınacaktır.

11) Hesaplanan vergiden daha önce tevkif suretiyle ödenen vergiler mahsup edilemez.

12) Son beyan tarihi 31 Ağustos 2021 dir.

Örnek Tablo-1 ) Zarar Beyan Edilmiş Olması veya İndirim ve İstisnalar Nedeniyle Matrah Oluşmaması ya da Hiç Beyanname Verilmemiş Olması Halinde

Örnek Tablo-2 ) Kurumlar Vergisi Matrahının 2016/2019 Yıllarında 600.000 TL 2020 yılında 650.000 TL Olduğu Varsayılarak Hazırlanan Tablo

Kasa Mevcudu ve Ortaklardan Alacaklar

1) 2020 Bilançosu baz alınacaktır.

2) Beyan süresi içerisinde tamamı ödenir. Taksit yoktur.

3) 31/12/2020 bilançosunda görülmekte olan Kasa ve ortak turarı üzerinden %3 Hesaplanır.

4) Diğer hesaplar bilanço aktifinde kayıtlı olup , gerçekte olmayan tutarları ifade etmektedir.

5) Son beyan ve ödeme tarihi 31 Ağustos 2021 dir.

6) Elektronik beyannameyle beyan edilir.

Örnek Tablo-3 )

| 1 Kasa Mevcudu | 150.000,00 |

| 2 Ortaklardan Alacaklar (131 no.lu hesap) | 1.000.000,00 |

| 3 Ortaklardan Alacaklar (231 no.lu hesap) | 0,00 |

| 4 Ortaklara Borçlar (331 no.lu hesap) | 250.000,00 |

| 5 Ortaklara Borçlar (431 no.lu hesap) | 0,00 |

| 6 Ortaklardan Net Alacaklar [(2+3)-(4+5)] | 750.000,00 |

| 7 Varsa Bunlarla İlgili Diğer Hesaplarda Yer Alan İşlemler (*) | 0,00 |

| 8 MATRAH (1+6+7) | 900.000,00 |

| 9 VERGİ ORANI | %3 |

| 10 ÖDENECEK VERGİ (8×9) | 27.000,00 |

İşletmede mevcut olduğu hâlde kayıtlarda yer almayan emtia, makine, teçhizat ve demirbaşlar hakkında aşağıdaki hükümler uygulanır:

1-) Gelir ve kurumlar vergisi mükellefleri (adi, kollektif ve adi komandit şirketler dâhil), işletmelerinde mevcut olduğu hâlde kayıtlarında yer almayan emtia, makine, teçhizat ve demirbaşlar kendilerince veya bağlı olduktan meslek kuruluşunca tespit edilecek rayiç bedel İle 31/8/2021 tarihine kadar (bu tarih dâhil) bir envanter listesi İle vergi dairelerine bildirmek suretiyle defterlerine kaydedebilirler.

2-) Bildirime dâhil edilen kıymetler için amortisman ayrılmaz.

3-) Bilanço esasına göre defter tutan mükellefler, aktiflerine kaydettikleri emtia için ayrı, makine, teçhizat ve demirbaşlar için ayrı olmak üzere özel karşılık hesabı açarlar. Emtia için ayrılan karşılık, ortaklara dağıtılması veya işletmenin tasfiye edilmesi hâlinde sermayenin unsuru sayılır ve vergilendirilmez. Makine, teçhizat ve demirbaşlar envantere kaydedilir ve ayrılan karşılık birikmiş amortisman addolunur. İşletme hesabı esasına göre defter tutan mükellefler ise söz konusu emtiayı defterlerinin gider kısmına satın alınan mal olarak kaydederler.

4-) Beyan edilen; makine, teçhizat, demirbaş ve emtiaların bedeli üzerinden tabi olduğu oranların yarısı esas alınarak katma değer vergisi hesaplanır ve ayrı bir beyanname ile sorumlu sıfatıyla beyan edilerek, beyanname verme süresi içinde ödenir.

5-) Makine, teçhizat ve demirbaşlar üzerinden ödenen bu vergi, hesaplanan katma değer vergisinden indirilemez.

6-) Emtia üzerinden ödenen vergi genel esaslara göre indirilir. Bu emtia, makine, teçhizat ve demirbaşlar için 3065 sayılı Kanunun 9 uncu maddesinin (2) numaralı fıkrası hükmü uygulanmaz.

7) Bildirilen kıymetlerin satılması hâlinde satış bedeli, bunların deftere kaydedilen değerinden düşük olamaz.

Kayıtlarda yer aldığı hâlde işletmede bulunmayan emtia, makine, teçhizat ve demirbaşlar hakkında aşağıdaki hükümler uygulanır:

1) Gelir ve kurumlar vergisi mükellefleri (adi, kollektif ve adi komandit şirketler dâhil), kayıtlarında yer aldığı hâlde işletmelerinde mevcut olmayan emtia, makine, teçhizat ve demirbaşlarını, 31/8/2021 tarihine kadar (bu tarih dâhil), emtialar bakımından aynı nev’i den emtialara ilişkin cari yıl kayıtlarına göre tespit edilen gayrisafi kâr oranını, makine, teçhizat ve demirbaşlar bakımından kendilerince veya bağlı oldukları meslek kuruluşunca tespit edilecek rayiç bedellerini dikkate alarak fatura düzenlemek ve her türlü vergisel yükümlülüklerini yerine getirmek suretiyle kayıt ve beyanlarına intikal ettirebilirler. Gayrisafi kâr oranının cari yıl kayıtlarına göre tespit edilemediği hallerde, mükellefin bağlı olduğu meslek odalarının belirleyeceği oranlar esas alınır. Bu hükme göre ödenmesi gereken katma değer vergisi, ilk taksiti beyanname verme süresi içinde, izleyen taksitler beyanname verme süresini takip eden ikinci ve dördüncü ayda olmak üzere üç eşit taksitte ödenir.

2) Bu fıkra hükmünün uygulanmasına ilişkin olarak geçmişe yönelik vergi cezası ve gecikme faizi uygulanmaz.

Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun Teklifi

”Teklif ile, vatandaşların kamu kurumlarına olanborçlarının yeniden yapılandırılması, matrah ve vergi artırımı yoluyla vergilendirmede öngörülebilirliğin artırılması ve geçmiş vergi dönemlerine ilişkin olası risklerin ortadan kaldırılması, kayıtlı ekonomiye geçişin teşvik edilmesi için işletme kayıtlarının işletmelerin içinde bulundukları fiilî duruma uygun hale getirilmesi, işletmelerin bilançolarında yer alan gayrimenkuller ile amortismana tabi diğer iktisadi kıymetler için yeniden değerleme yapılması imkanının sağlanması, karşılıksız çıkan çek, protesto edilmiş senet, kredi kartı ve diğer kredi borçlarını zamanında ödeyemeyen kişilerin yükümlülüklerini yerine getirmeleri halinde geçmiş ödeme performanslarına ilişkin olumsuz kayıtların dikkate alınmamasının sağlanması amaçlanmaktadır.”

Matrah ve Vergi Artırımı

MADDE 5- (1) Mükellefler, bu fıkrada belirtilen şartlar dahilinde gelir ve kurumlar vergisi matrahlarını artırarak bu maddede belirtilen süre ve şekilde ödemeleri halinde, kendileri hakkında artırımda bulunulan yıllar için yıllık gelir ve kurumlar vergisi incelemesi ve bu yıllara ilişkin olarak bu vergi türleri için daha sonra başka bir tarhiyat yapılmaz.

Saygılarımla,

Serbest Muhasebeci Mali Müşavir

Seçil TEKİNSAN BULUT

Güncellendi 3 Haziran 2021