YAPI, TESİS VE ONARIM İŞLERİ İHALELERİNDE KULLANILAN MÜTEAHHİTLİK KARNELERİ VE İŞ BİTİRME BELGELERİNİN 2024 YILINA AİT DEĞERLENDİRME KATSAYILARI HAKKINDA TEBLİĞ

| 20 Şubat 2024 SALI | Resmî Gazete | Sayı : 32466 |

| TEBLİĞ | ||

| Çevre, Şehircilik ve İklim Değişikliği Bakanlığından:YAPI, TESİS VE ONARIM İŞLERİ İHALELERİNDE KULLANILAN MÜTEAHHİTLİKKARNELERİ VE İŞ BİTİRME BELGELERİNİN 2024 YILINA AİTDEĞERLENDİRME KATSAYILARI HAKKINDA TEBLİĞ | ||

Müteahhitlik karneleri

MADDE 1- (1) 28/3/1981 tarihli ve 17293 sayılı Resmî Gazete’de yayımlanan Yapı, Tesis ve Onarım İşleri İhalelerine Katılma Yönetmeliği uyarınca, ihalelere iştirak edecek olan müteahhitlerin, ellerinde bulunan ve geçerliliği sona ermemiş müteahhitlik karneleri, ilgili kuruluşlarca, aşağıda belirtildiği şekilde ve grubu aynı kalmak şartıyla aktarılarak kabul edilecektir.

Değerlendirme katsayıları

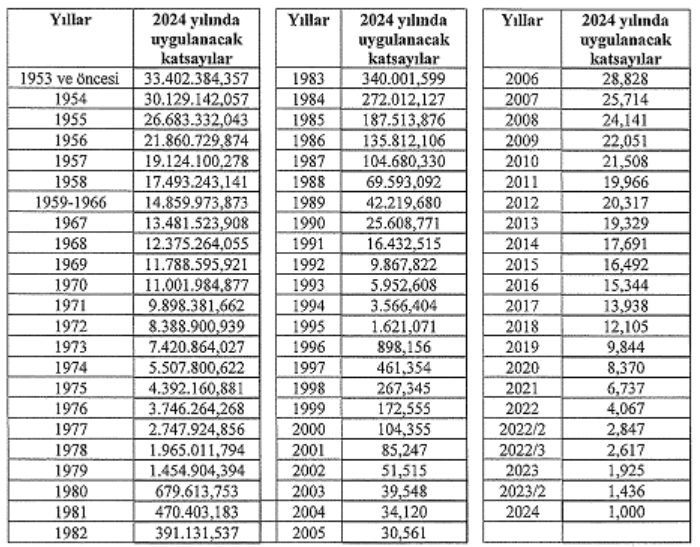

MADDE 2- (1) 1/1/2024 tarihinden itibaren, müteahhitlik karneleri ve iş bitirme belgeleri için geçerli katsayılar aşağıda belirtilmiştir:

a) 1/3/1981-28/2/1982 arasındaki tarihleri taşıyan (bu tarihler dâhil) ve geçerliliğini muhafaza eden müteahhitlik karneleri miktarı, grubu aynı kalmak şartıyla; 470.403,183 ile çarpılacaktır.

b) 1/3/1982-31/12/1982 arasındaki tarihleri taşıyan (bu tarihler dâhil) müteahhitlik karneleri miktarı, grubu aynı kalmak şartıyla 391.131,537 ile çarpılacaktır.

c) Kuruluşlarca iş bitirme belgelerinin ve müteahhitlik karnelerinin değerlendirilebilmesi için 1/1/2024 tarihinden itibaren geçerli olmak üzere aşağıda tespit olunan katsayılar uygulanacaktır:

Yürürlükten kaldırılan tebliğ

MADDE 3- (1) 12/8/2023 tarihli ve 32277 sayılı Resmî Gazete’de yayımlanan Yapı, Tesis ve Onarım İşleri İhalelerinde Kullanılan Müteahhitlik Karneleri ve İş Bitirme Belgelerinin 2023/2 Yılına Ait Değerlendirme Katsayıları Hakkında Tebliğ yürürlükten kaldırılmıştır.

Yürürlük

MADDE 4- (1) Bu Tebliğ 1/1/2024 tarihinden geçerli olmak üzere yayımı tarihinde yürürlüğe girer.

Yürütme

MADDE 5- (1) Bu Tebliğ hükümlerini Çevre, Şehircilik ve İklim Değişikliği Bakanı yürütür.

Kaynak İçin Tıklayınız