Binek Araç Defter Beyan Muhasebe Kaydı 2024

Binek araç gider kısıtlamasına ilişkin muhasebe kaydını defter beyanda 2024 yılında nasıl oluşturmalıyız. Binek Araçlara İlişkin Amortisman Gider Türlerine Yönelik https://www.defterbeyan.gov.tr/tr de kayıt yapılırken;

- Gider Kayıt Alt Türü : Amortisman Giderleri (GVK 68/4)- Binek Sıfır Araç (KDV-ÖTV Hariç)

- Gider Kayıt Alt Türü : Amortisman Giderleri (GVK 68/4)- Binek Sıfır Araç (KDV-ÖTV Dâhil)

- Gider Kayıt Alt Türü : Amortisman Giderleri (68/4)- Binek İkinci El Araç)

- Gider Kayıt Alt Türü : Amortisman Giderleri (40/7)- Binek Sıfır Araç (KDV-ÖTV Hariç)

- Gider Kayıt Alt Türü : Amortisman Giderleri (40/7)- Binek Sıfır Araç (KDV-ÖTV Dâhil)

- Gider Kayıt Alt Türü : Amortisman Giderleri (40/7)- Binek İkinci El Araç)

nelere dikkat etmeliyiz? Bu yazının konusunu oluşturmakta.

Binek Araç Gider Kısıtlaması Defter Beyan Muhasebe Kaydı

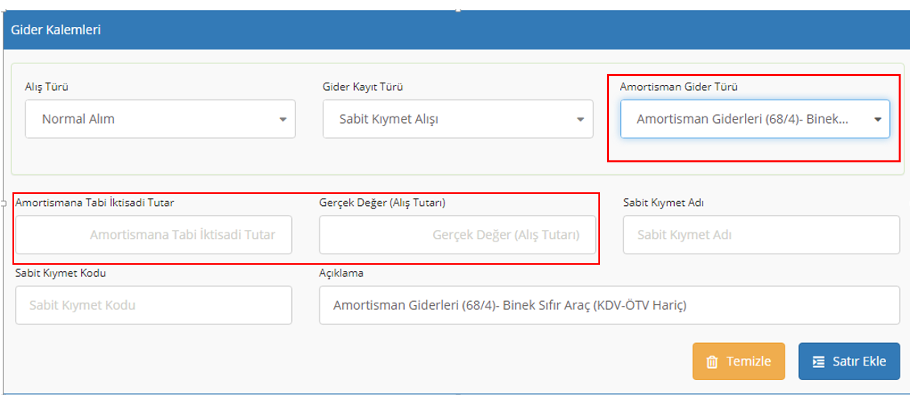

Gider Kayıt Alt Türü: Amortisman Giderleri (GVK 68/4)- Binek Sıfır Araç (KDV-ÖTV Hariç)

7194 sayılı kanunun 14’üncü maddesiyle 193 sayılı Kanunun 68’inci maddesinin birinci fıkrasının (4) numaralı bendine özel tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli 2024 Yılı:790.000-TL, 2023 Yılı: 500.000-TL, 2022 Yılı:230.000–TL, 2021 Yılı:170.000-TL aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gider yazılabilir. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar dikkate alınır. Söz konusu düzenleme kapsamında “Binek Sıfır Araçlara (KDV-ÖTV Hariç)” ilişkin amortismana tabi iktisadi tutar 2024 Yılı:790.000-TL, 2023 Yılı: 500.000-TL, 2022 Yılı:230.000-TL, 2021 Yılı:170.000-TL ile sınırlandırılmıştır.

Yukarıda ifade edilen açıklamalar doğrultusunda kayıt altına alınacak “Amortismana Tabi İktisadi Tutar” alanına en fazla 2024 Yılı:790.000-TL, 2023 Yılı:500.000-TL, 2022 Yılı:230.000-TL, 2021 Yılı:170.000-TL yazılması gerekmektedir. “Gerçek Değer” alanına “doğrudan gider yazılan özel tüketim vergisi ve katma değer vergisi tutarı” düşüldükten sonra kalan sabit kıymet (binek otomobil) alış tutarı yazılması gerekmektedir. Sabit kıymet (binek otomobil) satış işlemine ilişkin oluşan kar/zarar tutarı gerçek değer alanına yazılan tutar üzerinden sistem tarafından otomatik hesaplanmaktadır.

Binek Araç Gider Kısıtlaması Defter Beyan Muhasebe Kaydı

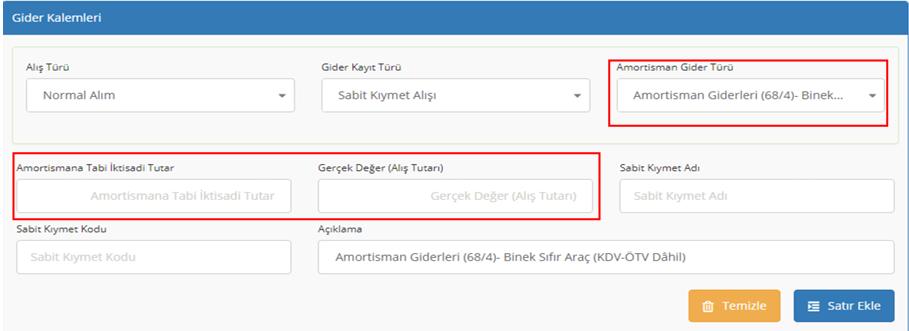

Gider Kayıt Alt Türü: Amortisman Giderleri (GVK 68/4)- Binek Sıfır Araç (KDV-ÖTV Dâhil)

7194 sayılı kanunun 14’üncü maddesiyle 193 sayılı Kanunun 68’inci maddesinin birinci fıkrasının (4) numaralı bendine vergilerin maliyet bedeline eklenerek iktisap edildiği hâllerde, amortismana tabi tutarı 2024 Yılı:1.500.000-TL, 2023 Yılı:950.000-TL, 2022 Yılı:430.000-TL, 2021 Yılı:320.000 TL aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gider yazılabilir. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar dikkate alınır. Söz konusu düzenleme kapsamında “Binek Sıfır Araçlara (KDV-ÖTV Dâhil)” ilişkin amortismana tabi iktisadi tutar 2024 Yılı:1.500.000-TL, 2023 Yılı:950.000-TL, 2022 Yılı:430.000-TL, 2021 Yılı:320.000-TL ile sınırlandırılmıştır.

Yukarıda ifade edilen açıklamalar doğrultusunda kayıt altına alınacak “Amortismana Tabi İktisadi Tutar” alanına en fazla 2024 Yılı:1.500.000-TL, 2023 Yılı:950.000-TL, 2022 Yılı:430.000-TL, 2021 Yılı: 320.000-TL yazılması gerekmektedir. “Gerçek Değer” alanına ise sabit kıymet (binek otomobil) alış tutarı yazılması gerekmektedir. Sabit kıymet (binek otomobil) satış işlemine ilişkin oluşan kar/zarar tutarı gerçek değer alanına yazılan tutar üzerinden sistem tarafından otomatik hesaplanmaktadır.

Binek Araç Gider Kısıtlaması Defter Beyan Muhasebe Kaydı

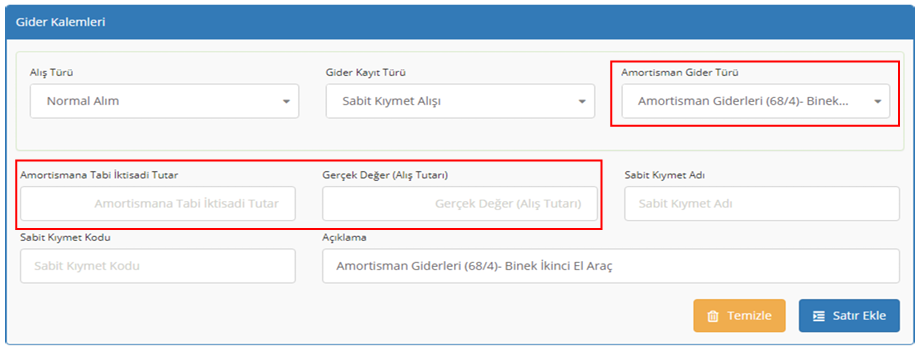

Gider Kayıt Alt Türü: Amortisman Giderleri (68/4)- Binek İkinci El Araç)

7194 sayılı kanunun 14’üncü maddesiyle 193 sayılı Kanunun 68’inci maddesinin birinci fıkrasının (4) numaralı bendine ikinci el olarak iktisap edildiği hâllerde, amortismana tabi tutarı 2024 Yılı:1.500.000-TL, 2023 Yılı: 950.000-TL, 2022 Yılı:430.000-TL, 2021 Yılı:320.000-TL aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gider yazılabilir hükmü eklenmiştir. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar dikkate alınır. Söz konusu düzenleme kapsamında “Binek İkinci El Araçlara” ilişkin amortismana tabi iktisadi tutar 2024 Yılı:1.500.000-TL 2023 Yılı:950.000-TL, 2022 Yılı:430.000-TL, 2021 Yılı:320.000-TL ile sınırlandırılmıştır.

Yukarıda ifade edilen açıklamalar doğrultusunda kayıt altına alınacak “Amortismana Tabi İktisadi Tutar” alanına en fazla 2024 Yılı:1.500.000-TL, 2023 Yılı:950.000-TL, 2022 Yılı:430.000-TL, 2021 Yılı: 320.000-TL yazılması gerekmektedir. “Gerçek Değer” alanına ise sabit kıymet (binek otomobil) alış tutarı yazılması gerekmektedir. Sabit kıymet (binek otomobil) satış işlemine ilişkin oluşan kar/zarar tutarı gerçek değer alanına yazılan tutar üzerinden sistem tarafından otomatik hesaplanmaktadır.

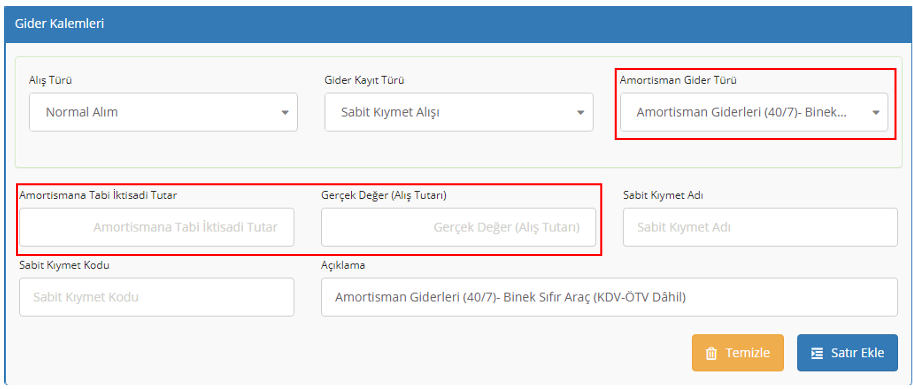

Binek Araç Gider Kısıtlaması Defter Beyan Muhasebe Kaydı

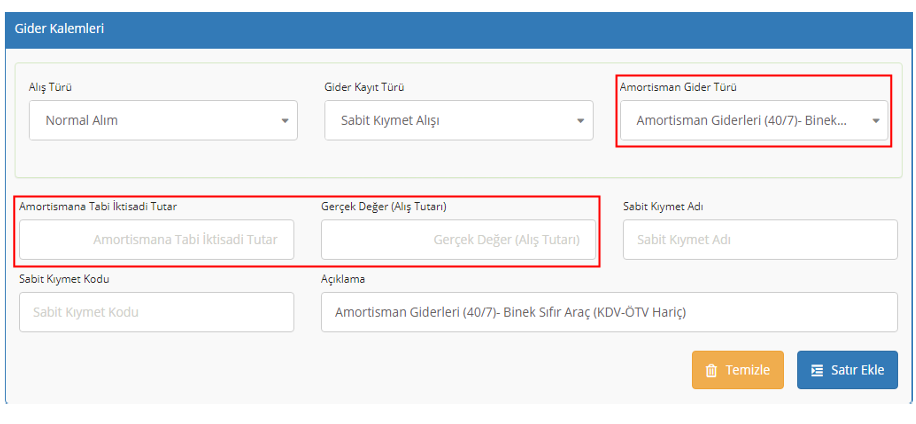

Gider Kayıt Alt Tür: Amortisman Giderleri (40/7)- Binek Sıfır Araç (KDV-ÖTV Hariç)

7194 sayılı kanunun 13’üncü maddesiyle 193 sayılı Kanunun 40’inci maddesinin birinci fıkrasının (7) numaralı bendine özel tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli 2024 Yılı:790.000-TL, 2023 Yılı: 500.000-TL, 2022 Yılı:230.000-TL, 2021 Yılı:170.000-TL aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gider yazılabilir. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar dikkate alınır. Söz konusu düzenleme kapsamında “Binek Sıfır Araçlara (KDV-ÖTV Hariç)” ilişkin amortismana tabi iktisadi tutar 2024 Yılı:790.000-TL, 2023 Yılı: 500.000-TL, 2022 Yılı:230.000-TL, 2021 Yılı:170.000-TL ile sınırlandırılmıştır.

Yukarıda ifade edilen açıklamalar doğrultusunda kayıt altına alınacak “Amortismana Tabi İktisadi Tutar” alanına en fazla 2024 Yılı:790.000-TL, 2023 Yılı:500.000-TL, 2022 Yılı:230.000-TL, 2021 Yılı:170.000-TL yazılması gerekmektedir. “Gerçek Değer” alanına “doğrudan gider yazılan özel tüketim vergisi ve katma değer vergisi tutarı” düşüldükten sonra kalan sabit kıymet (binek otomobil) alış tutarı yazılması gerekmektedir. Sabit kıymet (binek otomobil) satış işlemine ilişkin oluşan kar/zarar tutarı gerçek değer alanına yazılan tutar üzerinden sistem tarafından otomatik hesaplanmaktadır.

Binek Araç Gider Kısıtlaması Defter Beyan Muhasebe Kaydı

Gider Kayıt Alt Tür: Amortisman Giderleri (40/7)- Binek Sıfır Araç (KDV-ÖTV Dâhil)

7194 sayılı kanunun 13’üncü maddesiyle 193 sayılı Kanunun 40’inci maddesinin birinci fıkrasının (7) numaralı bendine vergilerin maliyet bedeline eklenerek iktisap edildiği hâllerde, amortismana tabi tutarı 2024 Yılı: 1.500.000-TL, 2023 Yılı:950.000-TL, 2022 Yılı:430.000 TL, 2021 Yılı:320.000 TL aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gider yazılabilir. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar dikkate alınır. Söz konusu düzenleme kapsamında “Binek Sıfır Araçlara (KDV-ÖTV Dâhil)” ilişkin amortismana tabi iktisadi tutar 2024 Yılı:1.500.000-TL, 2023 Yılı:950.000-TL, 2022 Yılı:430.000-TL, 2021 Yılı:320.000-TL ile sınırlandırılmıştır.

Yukarıda ifade edilen açıklamalar doğrultusunda kayıt altına alınacak “Amortismana Tabi İktisadi Tutar” alanına en fazla 2024 Yılı:1.500.000-TL, 2023 Yılı:950.000-TL, 2022 Yılı:430.000-TL, 2021 Yılı: 320.000-TL yazılması gerekmektedir. “Gerçek Değer” alanına ise sabit kıymet (binek otomobil) alış tutarı yazılması gerekmektedir. Sabit kıymet (binek otomobil) satış işlemine ilişkin oluşan kar/zarar tutarı gerçek değer alanına yazılan tutar üzerinden sistem tarafından otomatik hesaplanmaktadır.

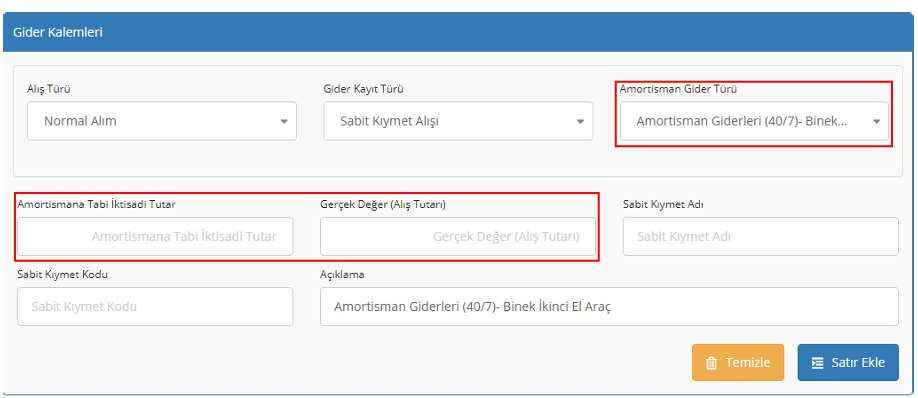

Binek Araç Gider Kısıtlaması Defter Beyan Muhasebe Kaydı

Gider Kayıt Alt Tür: Amortisman Giderleri (40/7)- Binek İkinci El Araç)

7194 sayılı kanunun 13’üncü maddesiyle 193 sayılı Kanunun 40’inci maddesinin birinci fıkrasının (7) numaralı bendine ikinci el olarak iktisap edildiği hâllerde, amortismana tabi tutarı 2024 Yılı:1.500.000-TL, 2023 Yılı: 950.000-TL, 2022 Yılı:430.000-TL, 2021 Yılı:320.000-TL aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gider yazılabilir hükmü eklenmiştir. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar dikkate alınır. Söz konusu düzenleme kapsamında “Binek İkinci El Araçlara” ilişkin amortismana tabi iktisadi tutar 2024 Yılı:1.500.000-TL 2023 Yılı:950.000-TL, 2022 Yılı:430.000-TL, 2021 Yılı:320.000-TL ile sınırlandırılmıştır.

Yukarıda ifade edilen açıklamalar doğrultusunda kayıt altına alınacak “Amortismana Tabi İktisadi Tutar” alanına en fazla 2024 Yılı:1.500.000-TL, 2023 Yılı:950.000-TL, 2022 Yılı:430.000-TL, 2021 Yılı: 320.000-TL yazılması gerekmektedir. “Gerçek Değer” alanına ise sabit kıymet (binek otomobil) alış tutarı yazılması gerekmektedir. Sabit kıymet (binek otomobil) satış işlemine ilişkin oluşan kar/zarar tutarı gerçek değer alanına yazılan tutar üzerinden sistem tarafından otomatik hesaplanmaktadır.

2024 Binek Araç Gider Kısıtlaması

2024 Binek araç gider kısıtlaması, şirket aktifine kayıtlı binek araçların ne kadarlık kısmını gider yazabileceğiz? Kanunen kabul edilmeyen kısım ne kadar ? 2024 yılında yeni alınacak binek araçlara ne kadar amortisman ayırabileceğiz? Sorularına ayrıntılı olarak cevap verdiğim 2024 Binek Araç Gider Kısıtlaması başlıklı yazımı linki tıklayarak okuyabilirsiniz.

Kısaca 2024 binek araç gider kısıtlaması;

Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, Kiralama yoluyla edinilen binek otomobillerinin her birine ilişkin aylık kira bedelinin 2024 yılı için 26.000 TL sine kadar olan kısmı ile Binek otomobillerinin iktisabına ilişkin özel tüketim vergisi ve katma değer vergisi toplamının 2024 yılı için en fazla 690.000 Türk Lirasına kadarlık kısmı, Özel tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli 2024 yılı için 790.000 Türk Lirasını , söz konusu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hâllerde, amortismana tabi tutarı 2024 yılı için 1.500.000 Türk Lirasını aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı gider olarak dikkate alınabilecektir.

Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, binek otomobillere ilişkin giderlerin en fazla %70’i indirilebilir. Burada bahsedilen giderler akaryakıt, tamir bakım, kasko gibi giderlerdir.

Saygılarımla,