KDV Matrah Artırımı 2021

Matrah ve Vergi Artırımı 21 Mayıs 2021 tarihinde Meclise sunulan ve 3 Haziran 2021 Tarihinde Kabul edilen 7326 Nolu Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun‘un 5. Maddesinde ele alınmıştır.

Gelir Vergisi ve Kurumlar Vergisi Mükelleflerinin matrah artırımı yaparken nelere dikkat etmesi gerektiği, matrah artırımı sonucunda ne kadar ödeme çıkabileceği hakkında daha önceki yazılarımızda örnek tablolar ile anlattık. Peki KDV Matrah Artırımında nelere dikkat etmeliyiz.

Bu yazımızda;

KDV Matrah Artırımında Dikkat Edilecek Hususlar

KDV Matrah Artırımında, Artırım Oranları

KDV Matrah Artırımında, Taksit Seçenekleri

Yıl İçindeki Tüm Dönemlere Ait Beyannameleri Veren Mükellefler İçin KDV Artırım Bildirimi Örnek Tablo

Yer almaktadır.

KDV Matrah Artırımında Dikkat Edilecek Hususlar

- Aylık KDV Matrah Artırımı yapılamaz yıllık olarak yapılabilir. Aylık seçim söz konusu değildir.

- Baz alınan Tutar KDV Beyannamesindeki Hesaplanan KDV tutarıdır. Bu Tutardan İhraç Kayıtlı satışlara ilişkin hesaplanan KDV düşülecek. Karşı Firma Tarafından Tevkif Edilen Tutarlar İse Dikkate Alınmayacaktır.

- İnceleme Sebebi ile Tarhiyat Söz Konusu İse Hesaplamada Bu Tutarlarda Dikkate Alınmalı.

- Hesaplama Yapılırken, KDV Matrahı Değil KDV Tutarları Baz Alınacaktır.

- KDV Matrah Artırımında Bulunmak istenilen ilgili Yıl İle İlgili Hesaplanan KDV Tutarı Bulunmayan Mükellefler, Kurumlar Vergisi Matrah Artırımında Bulunmak Zorundadır. Arttırılan Kurumlar Matrahının %18’ i kadar KDV Hesaplanarak, KDV Matrah Artırımından Yararlanabilir.

- KDV Matrah Artırımı Sonucu, Hesaplanan Vergi Tutarları Gider Yazılamaz. KKEG Olarak Dikkate Alınacaktır.

- KDV Matrah Artırımı Sonucu, Ödenen Tutarlar İndirim Konusu Yapılamaz . İadesi söz konusu değildir.

- İlgili Yıllarda Her Döneme KDV Beyannamesi Verenler ile vermeyenler için KDV Matrah Artırım Hesaplama Şekli Farklıdır.

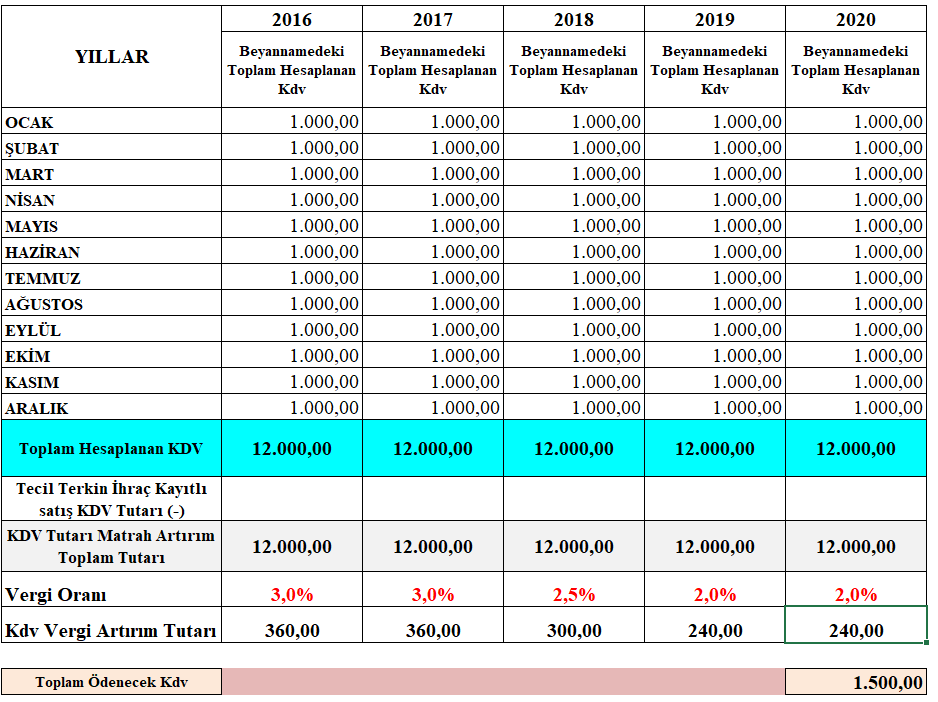

Örnek : Mükellef A’ nın Her Dönem KDV Beyannamesi İle Beyan Ettiği Hesaplanan KDV’nin 1.000,00 TL (Bin TL) Olduğunu Var Sayarak KDV Matrah Artırımı Bildiriminde Ödenecek Vergi ve Taksitleri Ne kadar Olacak inceleyelim.

YIL İÇİNDEKİ TÜM DÖNEMLERE AİT BEYANNAMELERİ VEREN MÜKELLEFLER İÇİN KDV ARTIRIM BİLDİRİMİ

- Taksitlendirme seçeneği için ikişer aylık dönemler halinde ödenmek üzere Azami altı Taksitte ödenmeli

- Katma değer vergisini artırarak belirtilen süre ve şekilde ödemeleri halinde, kendileri nezdinde söz konusu vergiyi ödemeyi kabul ettikleri yıllara ait vergilendirme dönemleri ile ilgili olarak katma değer vergisi incelemesi ve tarhiyatı yapılmaz.

- Katma değer vergisi mükellefleri, her bir vergilendirme dönemine ilişkin olarak verdikleri beyannamelerindeki (ihtirazı kayıtla verilenler dâhil) hesaplanan katma değer vergisinin yıllık toplamı üzerinden 2016 yılı için %3, 2017 yılı için %3, 2018 yılı için %2,5, 2019 yılı için %2 ve 2020 yılı için %2 oranından az olmamak üzere belirlenecek katma değer vergisini, vergi artırımı olarak 31/8/2021 tarihine kadar (bu tarih dâhil) beyan ederler. 25/10/1984 tarihli ve 3065 sayılı Katma Değer Vergisi Kanununun 11 İnci maddesinin (1) numaralı fıkrasının (c) bendi ve geçici 17 nci maddesine göre tecil-terkin uygulamasından faydalanan mükellefler İçin artırıma esas tutarın belirlenmesinde, tecil edilen vergiler hesaplanan vergiden düşülür.

- Hiç beyanname verilmemiş ya da bir veya iki döneme ilişkin beyanname verilmiş olması hâlinde, ilgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunulmuş olması şartıyla artırılan matrah üzerinden %18 oranında katma değer vergisi artırımında bulunmak suretiyle bu fıkradan yararlanılır. Bu durumda olan adi ortaklık, kollektif ve adi komandit ortaklıklarda ortakların tamamının gelir veya kurumlar vergisi yönünden matrah artırımında bulunmaları şarttır.

Meclise Sunulan Kanun Teklifinin Matrah ve Vergi Artırımı ile ilgili 5. Maddesinin Kdv Artırımı ile İlgili Bölümünü Aşağıda Okuyabilirsiniz

(3) Mükellefler, bu fıkrada belirtilen şartlar dahilinde katma değer vergisini artırarak bu maddede belirtilen süre ve şekilde ödemeleri halinde, kendileri nezdinde söz konusu vergiyi ödemeyi kabul ettikleri yıllara ait vergilendirme dönemleri ile ilgili olarak katma değer vergisi incelemesi ve tarhiyatı yapılmaz.

a) Katma değer vergisi mükellefleri, her bir vergilendirme dönemine ilişkin olarak verdikleri beyannamelerindeki (ihtirazi kayıtla verilenler dahil) hesaplanan katma değer vergisinin yıllık toplamı üzerinden 2016 yılı için %3, 2017 yılı için %3, 2018 yılı için %2,5, 2019 yılı için %2 ve 2020 yılı için %2 oranından az olmamak üzere belirlenecek katma değer vergisini, vergi artırımı olarak 31/8/2021 tarihine kadar (bu tarih dahil) beyan ederler. 25/10/1984 tarihli ve 3065 sayılı Katma Değer Vergisi Kanununun 11 inci maddesinin (1) numaralı fıkrasının (c) bendi ve geçici 17 nci maddesine göre tecil-terkin uygulamasından faydalanan mükellefler için artırıma esas tutarın belirlenmesinde, tecil edilen vergiler hesaplanan vergiden düşülür.

b) Bir aylık vergilendirme dönemine tabi olan katma değer vergisi mükelleflerince, artırımda bulunulmak istenilen yıl içindeki vergilendirme dönemleri ile ilgili olarak;

1) Verilmesi gereken katma değer vergisi beyannamelerinden, en az üç döneme ait beyannamenin verilmiş olması halinde, bu yıla ait dönemlerden verilmiş olan beyannamelerdeki hesaplanan katma değer vergisi tutarlarının ortalaması bir yıla iblağ edilerek, artırıma esas olmak üzere yıllık hesaplanan katma değer vergisi tutarı bulunur ve bu tutar üzerinden bu fıkranın (a) bendinde belirtilen oranlara göre artırım tutarı hesaplanır.

2) Hiç beyanname verilmemiş ya da bir veya iki döneme ilişkin beyanname verilmiş olması halinde, ilgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunulmuş olması şartıyla artırılan matrah üzerinden %18 oranında katma değer vergisi artırımında bulunmak suretiyle bu fıkradan yararlanılır. Bu durumda olan adi ortaklık, kollektif ve adi komandit ortaklıklarda ortakların tamamının gelir veya kurumlar vergisi yönünden matrah artırımında bulunmaları şarttır.

3) İlgili takvim yılı içindeki işlemlerin tamamının istisnalar kapsamındaki teslim ve hizmetlerden oluşması, tecil-terkin uygulaması kapsamındaki teslimlerden oluşması veya diğer nedenle de takvim yılının bütün dönemlerinde hesaplanan katma değer vergisi bulunmaması halinde, ilgili yıl için gelir veya kurumlar vergisi matrah artırımında bulunulmuş olması şartıyla artırılan matrah üzerinden% 18 oranında katma değer vergisi artırımında bulunmak suretiyle bu fıkradan yararlanılır. Şu kadar ki, ilgili takvim yılı içinde bu alt bentte belirtilen durumların yanı sıra vergiye tabi diğer işlemlerin de mevcudiyeti nedeniyle hesaplanan vergisi çıkan mükellefler ile yıl içinde beyannamelerinin tamamını vermekle birlikte beyannamelerinin bazılarında hesaplanan katma değer vergisi bulunmayan mükelleflerin bu fıkra hükmüne göre ödemeleri gereken katma değer vergisi tutarı, yukarıda belirtildiği şekilde hesaplanacak %18 oranındaki katma değer vergisi tutarından aşağı olmamak kaydıyla, hesaplanan katma değer vergisi bulunan beyannamelerdeki vergiler toplamına bu fıkranın (a) bendinde belirtilen oranlar uygulanmak suretiyle hesaplanır. Bu kapsama giren mükellefler, gelir veya kurumlar vergisi için matrah artırımında bulunmamaları halinde bu fıkra hükmünden yararlanamaz.

c) Vergilendirme dönemi üç aylık olan katma değer vergisi mükelleflerinin, yıllık asgari artırım tutarı, hiç beyanname vermemiş olmaları halinde bu fıkranın (b) bendinin (2) numaralı alt bendinde belirtilen esaslar çerçevesinde, en az bir dönem için beyanname vermiş olmaları halinde ise aynı bendin (1) numaralı alt bendinde belirtilen esaslar çerçevesinde belirlenir.

ç) Katma değer vergisi mükelleflerinin, artırıma esas alınan ilgili yılın vergilendirme dönemlerinin tamamı için artırımda bulunmaları zorunludur. Şu kadar ki, mükelleflerin artırımda bulunmak istedikleri yıl içinde işe başlamaları ya da işi bırakmaları halinde, faaliyette bulunulan vergilendirme dönemleri için bu fıkrada belirtilen esaslar çerçevesinde artırımda bulunulur.

d) Mükelleflerin artırımda bulunmak istedikleri yıl içindeki vergilendirme dönemlerine ilişkin olarak bu Kanunun yayımı tarihinden önce yapılıp kesinleşen tarhiyatlar, ilgili dönem beyanı ile birlikte dikkate alınır.

e) Artırım talebinde bulunulan yılları izleyen dönemlerde yapılacak vergi incelemelerine ilişkin olarak artırım talebinde bulunulan dönemler için, sonraki dönemlere devreden katma değer vergisi yönünden ve artırım talebinde bulunulan dönemler için ihraç kaydıyla teslimlerden veya iade hakkı doğuran işlemlerden doğan terkin ve iade işlemleri ile ilgili inceleme ve tarhiyat hakkı saklıdır. Sonraki dönemlere devreden katma değer vergisi yönünden yapılan incelemelerde artırım talebinde bulunulan dönemler için tarhiyat önerilemez.

f) Bu fıkra hükmüne göre ödenen katma değer vergisi, gelir veya kurumlar vergisi matrahlarının tespitinde gider veya maliyet unsuru olarak nazara alınmaz, ödenmesi gereken katma değer vergilerinden indirilmez veya herhangi bir şekilde iade konusu yapılmaz.

Saygılarımla,

Serbest Muhasebeci Mali Müşavir

Seçil TEKİNSAN BULUT

Güncellendi 3 Haziran 2021

- Yeme İçme Hizmetlerinde KDV Oranı Uygulamasına İlişkin Basın Açıklaması

- İTHALATTA HAKSIZ REKABETİN ÖNLENMESİNE İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2024/10)

- İşverenin İşten Ayrılırken İmzalattığı İbraname Geçerli Midir

- 31.03.2024 TARİHİ İTİBARİ İLE UYGULANACAK YABANCI PARA DEĞERLERİ

- 2023 Yılına Ait İşletme Cetvellerinin Bildirim Tarihi ve Cezası