Serbest Meslek Mensubu Avukat , Doktor, Mimar, Danışman Meclise Sunulan Matrah Artırımında Sizi Ne bekliyor?

Serbest Meslek Mensubu Matrah Artırımı 2021 (Matrah ve Vergi Artırımı) 21 Mayıs 2021 tarihinde Meclise sunulan ve 3 Haziran 2021 tarihinde kabul edilen 7326 Nolu Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına İlişkin Kanun‘un 5. Maddesinde ele alınmıştır.

Gelir Vergisi Mükelleflerinin Matrah artırımı yaparken nelere dikkat etmesi gerektiğini bir önceki yazımızda örnek tablolarla anlatmıştık, Serbest Meslek Erbabının (Avukat, Doktor, Mali Müşavir, Mimar, Vs..) matrah artırımından faydalanmak istemesi durumunda nasıl bir ödeme tablosu ile karşılaşacağını aşağıda okuyabilirsiniz.

Bu yazımızda;

Serbest Meslek Gelir Vergisi Matrah Artırımında dikkat edilecek Hususlar

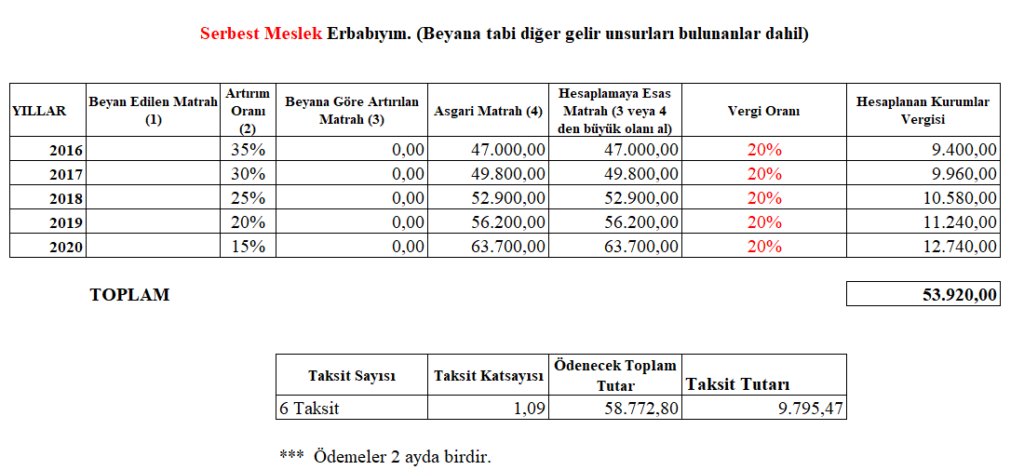

Serbest Meslek Kazancına İlişkin Gelir Vergisi Beyannamesinde, Zarar Beyan Edilmiş Olması veya İndirim ve İstisnalar Nedeniyle Matrah Oluşmaması ya da Hiç Beyanname Verilmemiş Olması Halinde Hazırlanmış Örnek Tablo

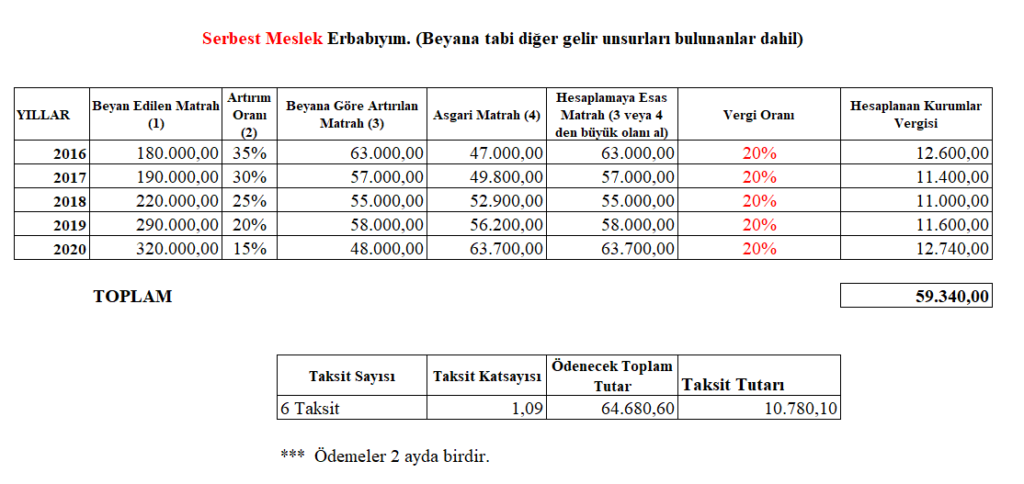

Serbest Meslek Kazancına İlişkin Gelir Vergisi Beyannamesinde, Vergisi Matrahının 2016/2019 Yıllarında Sırası İle 180.000 TL, 190.000 TL, 220.000TL, 290.000TL ve 2020 yılında 320.000 TL Olduğu Varsayılarak Hazırlanmış Örnek Tablo

Yer almaktadır.

Serbest Meslek Erbabı Matrah Artırımı

1) Gelir Vergisi Beyannamesi Zamanında Verilmiş ve Ödenecek Vergi Zamanında Ödenmiş ise Vergi Oranı %15 aksi durumda vergi oranı %20‘dir.

2) İlgili yıllar Gelir Vergisinin Hesaplandığı matrah baz alınacaktır. Bu tutar 1 nolu sütuna yazılacaktır.

3) 2016–2020 yıllarından dilediğiniz herhangi bir yıl yada beş yılın tamamından da yararlanma imkanı vardır.

4) Taktire ya da incelemeye sevk edilen veya hiç beyanname vermeyenler de yararlanır.

5) Aşağıdaki asgari matrahtan daha az veya zarar beyan eden mükellefler; asgari matrahları baz alacaklardır.

6) VUK 359 madde kapsamınca defter belgelerini ibraz etmeyen ve sahte belge düzenleyenler matrah artırımından yararlanamaz.

7) Beyanname en son mükellefiyetin bulunduğu vergi dairesine elektronik beyan ile yapılacaktır. Elektronik beyan GİP te yayınlanacaktır.

8) Matrah artırımı yapılan yıl mali zararları 2021 yılından itibaren %50 eksik olarak dikkate alacaklardır. Geçmiş yıl zararlarının yarısı kullanılamayacaktır.

9) Yeni işe başlayanlar başladıkları ay dahil kıst dönem asgari matrah artırımında bulunacaklardır.

11) Hesaplanan vergiden daha önce tevkif suretiyle ödenen vergiler mahsup edilemez.

12) Son beyan tarihi 31 Ağustos 2021dir.

Örnek Tablolar

Serbest Meslek Erbabı Gelir Vergisi Mükellefleri İçin.

Belirtilen Asgari Matrah ve Artırım Oranları

Örnek Tablo-1 ) Zarar Beyan Edilmiş Olması veya İndirim ve İstisnalar Nedeniyle Matrah Oluşmaması ya da Hiç Beyanname Verilmemiş Olması Halinde

- 2016 : 47.000,00 TL %35

- 2017 : 49.800,00 TL %30

- 2018 : 52.900,00 TL %25

- 2019 : 56.200,00 TL %20

- 2020 : 63.700,00 TL %15

* AŞAĞIDAKİ TABLODA GELİR VERGİSİ BEYANNAMESİ, SÜRESİNDE VERİLMİŞ VE ÖDENMİŞ OLANLAR İÇİN VERGİ ORANI %15 OLARAK HESAPLANACAKTIR.

Örnek Tablo-2 )Gelir Vergisi Matrahının 2016/2019 Yıllarında Sırası İle 180.000 TL, 190.000 TL, 220.000TL, 290.000TL ve 2020 yılında 320.000 TL Olduğu Varsayılarak Hazırlanan Tablo

- Taksitlendirme seçeneği için ikişer aylık dönemler halinde ödenmek üzere Azami altı taksittir

- Yıl içinde işe başlama ya da işi bırakma halinde faaliyette bulunulan kıst dönem için (ay kesirleri tam ay olarak dikkate alınmak suretiyle) artırımda bulunulacağından, işe başlama veya işi bırakma nedeniyle Asgari Matrahın tespitinde ilgili yıl içinde faaliyette bulunulan kıst döneme ilişkin ay sayısının belirtilmesi gerekmektedir.

- Artırılan matrah, ilgili yıllarda Beyan Edilen Matrah tutarına 2016 takvim yılı için %35, 2017 takvim yılı için % 30, 2018 takvim yılı için % 25, 2019 takvim yılı için % 20 ve 2020 takvim yılı için % 15 oranlarının uygulanması sonucu bulunan tutardan az olamaz.

- Hesaplamaya esas alınacak matrah tutarı Asgari Matrah sütununda yer alan tutarlardan az olamaz (Zarar edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş olması halleri dahil)

- Artırılan matrahlar, %20 oranında vergilendirilir ve üzerinden ayrıca herhangi bir vergi alınmaz. Ancak, gelir ve kurumlar vergisi mükelleflerinin, artırımda bulunmak istedikleri yıla ait yıllık beyannamelerini kanuni sürelerinde vermiş, bu vergi türlerinden tahakkuk eden vergilerini süresinde ödemiş ve bu vergi türleri için bu Kanunun 2 nci ve 3 üncü madde hükümlerinden yararlanmamış olmaları şartıyla bu fıkra hükmüne göre artırılan matrahları %15 oranında vergilendirilir. İstisna, indirim ve mahsuplar nedeniyle bu beyannameler üzerinden ödenmesi gereken verginin bulunmaması hâlinde de bu hüküm uygulanır.

Meclise Sunulan Kanun Teklifinin 5. Maddesi;

Matrah ve Vergi Artırımı

MADDE 5- (1) Mükellefler, bu fıkrada belirtilen şartlar dahilinde gelir ve kurumlar vergisi matrahlarını artırarak bu maddede belirtilen süre ve şekilde ödemeleri halinde, kendileri hakkında artırımda bulunulan yıllar için yıllık gelir ve kurumlar vergisi incelemesi ve bu yıllara ilişkin olarak bu vergi türleri için daha sonra başka bir tarhiyat yapılmaz.

Saygılarımla,

Serbest Muhasebeci Mali Müşavir

Seçil TEKİNSAN BULUT

Güncellendi 3 Haziran 2021

Matrah ve Vergi Artırımı ve Diğer konularda Son Yazılarımız;

- Yeme İçme Hizmetlerinde KDV Oranı Uygulamasına İlişkin Basın Açıklaması

- İTHALATTA HAKSIZ REKABETİN ÖNLENMESİNE İLİŞKİN TEBLİĞ (TEBLİĞ NO: 2024/10)

- İşverenin İşten Ayrılırken İmzalattığı İbraname Geçerli Midir

- 31.03.2024 TARİHİ İTİBARİ İLE UYGULANACAK YABANCI PARA DEĞERLERİ

- 2023 Yılına Ait İşletme Cetvellerinin Bildirim Tarihi ve Cezası