Kur Farkı Vergisi Basın Duyurusu; Döviz Mevduat Hesaplarına Yönelik “kur farkı vergisi” Haberleri Nedeni ile Hazine ve Maliye Bakanlığının Sosyal Medya Hesabından Kamuoyuna Duyuru Yapıldı.

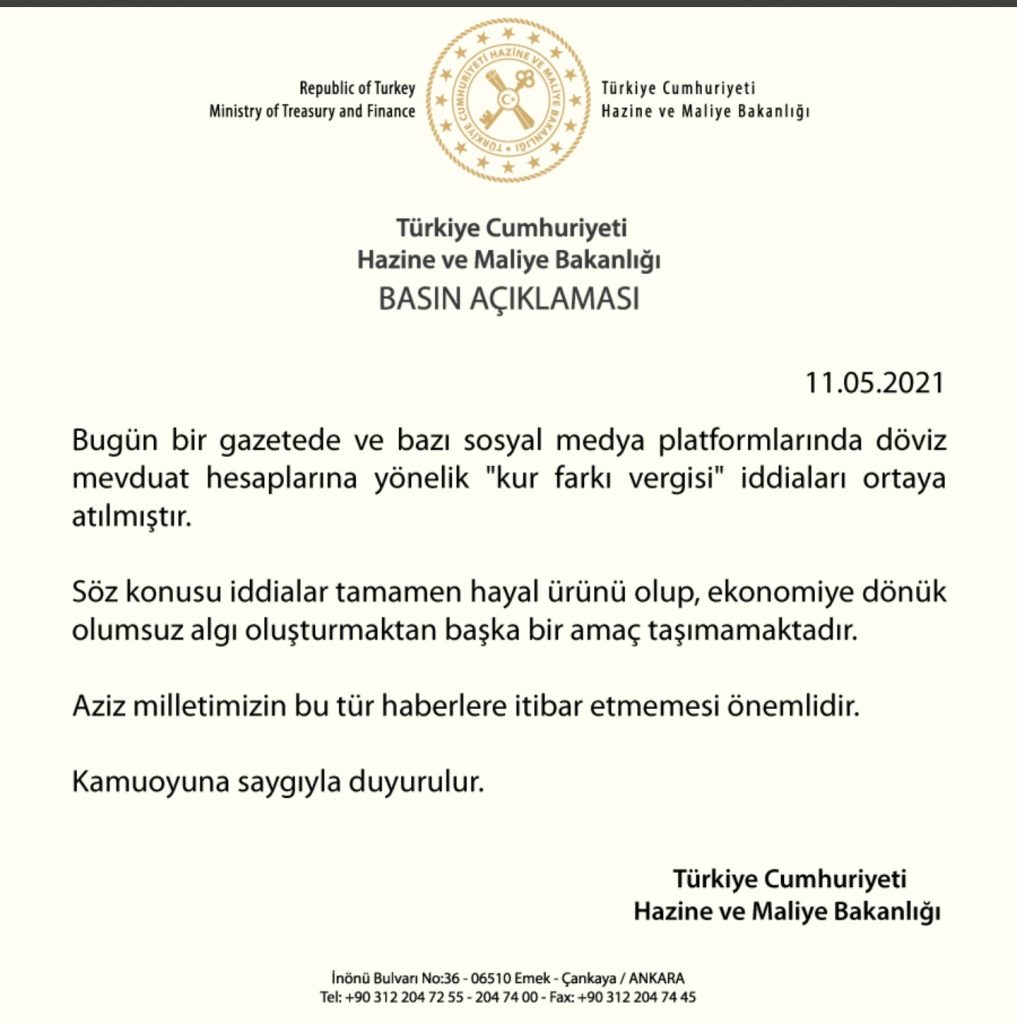

Bugün bir gazetede ve bazı sosyal medya platformlarında döviz mevduat hesaplarına yönelik “kur farkı vergisi” iddiaları ortaya atılmıştır.

Söz konusu iddialar tamamen hayal ürünü olup, ekonomiye dönük olumsuz algı oluşturmaktan başka bir amaç taşımamaktadır.

Aziz milletimizin bu tür haberlere itibar etmemesi önemlidir.

Kamuoyuna saygıyla duyurulur.

Kaynak: Hazine ve Maliye Bakanlığı

Neden Böyle Bir Açıklama Yapıldı

Eski Ekonomi Bakanı Ufuk Söylemez, yeni kaynak arayışına giren Hükümet’in döviz mevduatından kur farkı vergisi alacağı yönünde haberler bulunduğunu belirterek, “Bu, var olan ekonomik türbülansı daha da derinleştirir. Böyle bir vergi getirilip TL’ye reel faiz verilmezse, fiili kambiyo kontrolüne adım atılmış olur” demişti.